52

52Quand serez-vous financièrement indépendant? Devriez-vous cotiser à votre REER cette année? Combien pourrez-vous dépenser à la retraite? À quel âge devriez-vous réclamer vos rentes et votre pension?

Voilà quelques-unes des questions auxquelles ffPro.ca répond. Cette nouvelle application financière à laquelle j’ai humblement participée, constitue en quelque sorte le tableau de bord de votre vie financière.

C’est peut-être l’outil qui vous permettra de vous affranchir de votre banquier et de prendre vos finances en main?

Estimez l’âge de votre indépendance financière

La version express de ffPro.ca (gratuite) permet de faire une projection simplifiée du nombre d’années vous séparant de l’indépendance financière.

Voici, par exemple, l’évolution des actifs d’un frugaliste, célibataire, de 35 ans, qui atteindra la liberté financière à ses 52 ans. La barre grise indique le jour J.

La version complète est encore plus précise puisqu’elle tient compte de nombreuses variables additionnelles, dont la situation familiale (conjointe, enfants) et le fonds de pension.

Payez moins d’impôt

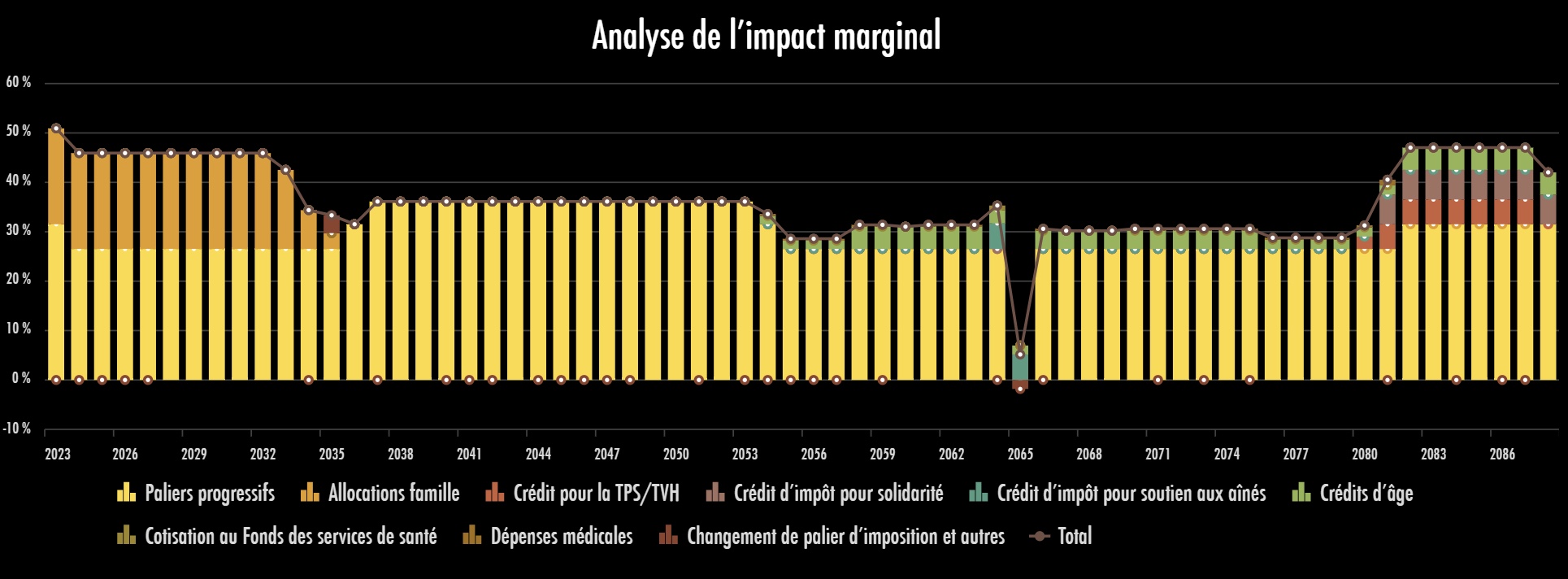

Jean-Philippe Lemieux, actuaire, analyste financier, développeur et fondateur de ffPro.ca, tripe sur la fiscalité avec la même intensité que je la déteste. Son application est ainsi inégalée à ce niveau.

Les projections tiennent compte du taux effectif marginal d’imposition (TEMI), c’est-à-dire le pourcentage « réel » d’impôt à payer, celui qui comprend les crédits et les prestations gouvernementales.

À titre d’exemple, voici à le portrait fiscal d’une femme de 30 ans, mère de deux enfants, qui vit en couple:

La solution permet ainsi de mesurer l’impact fiscal d’une cotisation REER ou d’un revenu supplémentaire sur les allocations famille et les crédits d’impôt. Les résultats sont parfois surprenants!

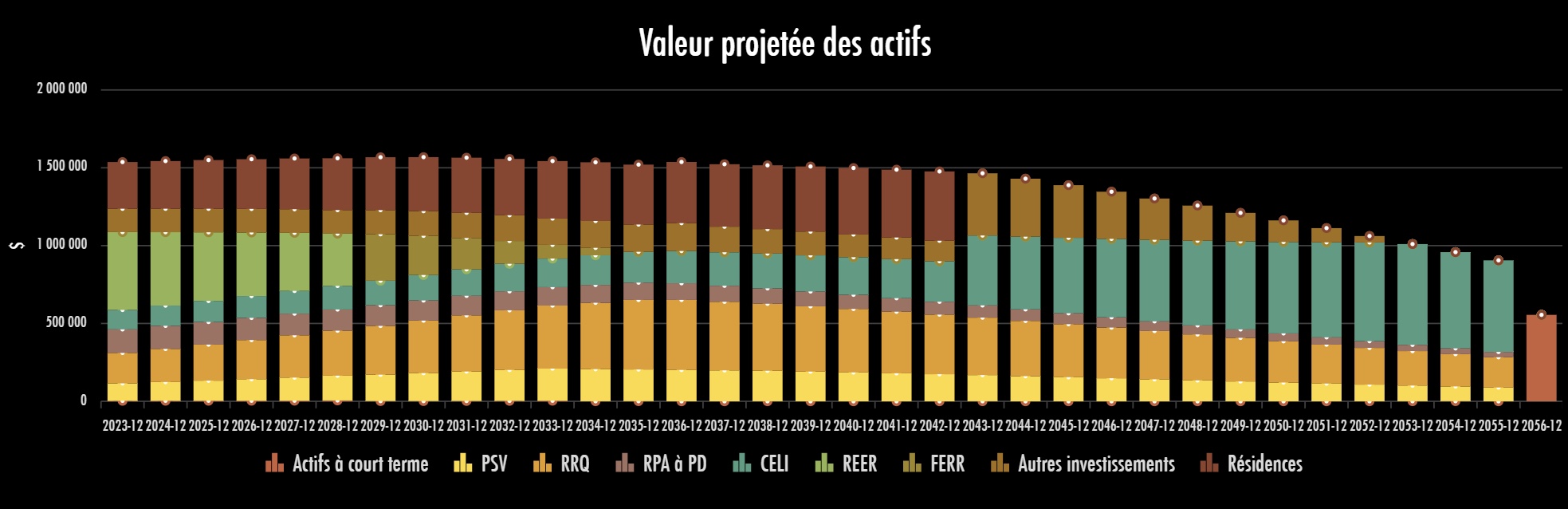

Gérez le décaissement de vos avoirs

Les retraités ne sont pas en reste. L’appli leur permet d’élaborer un plan pour décaisser leurs avoirs ainsi que pour planifier la vente de leur propriété.

Voici la séquence de décaissement des actifs proposée à un retraité de 65 ans:

La solution propose même l’âge optimal pour réclamer la rente du Régime de rentes du Québec (RRQ) ainsi que la pension de la Sécurité de vieillesse (PSV):

Combien ça coûte?

La version express est gratuite et la version complète coûte 12.50$ par mois ou 135$ par année.

Or, à mon avis, si cette application vous permet de voler de vos propres ailes, c’est bien peu payer. Sous-traiter vos finances à un étranger vous coûtera certainement plus que ça.

Vous pouvez tester ffPro.ca gratuitement durant 10 jours.

AVIS: Je ne suis pas rémunéré pour cet article. J’ai rencontré Jean-Philippe, le fondateur, par l’entremise de ce blogue et j’ai immédiatement été emballé par sa solution. Depuis un an, nous coopérons pour l’adapter au mouvement FIRE. Et, restez à l’affût, car il y a encore énormément de nouvelles fonctionnalités à venir…

J-P et moi serons à la journée liberté financière le 14 avril prochain pour vous présenter la solution et recueillir vos commentaires.

Merveilleux partage d’infos utiles ! Comme toujours, tu es tellement généreux! Merci beaucoup JS! et bonne journée!

Merci à vous Lien!

Un article sans un de vos commentaires ne serait pas un article complet. 😉

Merci beaucoup pour le partage ! Je vais l’essayer … Et comparer les résultats avec ceux de mon humble fichier Excel FIRE/CoastFIRE 🙂

P.S. J’adore ton cubicule (en classe Affaires) 🙂

R101,

Un imposteur en classe Affaires! Quel luxe incroyable. Qatar Airways, c’est le TOP.

Le retour en Économie va faire mal…

J’utilise votre outil R101 depuis plusieurs années. Ma référence!

Salut mon cher R101!

Moi aussi, j’utilise un fichier Excel (mon modèle) pour suivre mon actif net depuis une dizaine d’années. Certes, ce dernier ne tient pas compte de ma rente RRQ, de ma pension de la Sécurité vieillesse et des crédits d’impôt. Peut-être qu’avec ffPro j’aurais pris ma retraite plus tôt!

Plusieurs préfèrent voir ça comme du bonus plutôt que de l’ajouter à l’actif, mais à mon avis ça représente quand même une somme considérable! J’estimais pour ma part la valeur actuelle du futur RRQ/PSV pour l’ajouter au reste et calculer un 3.5% de taux de retrait. Mais pas avec une vraie formule actuarielle, j’ai plutôt essayé de reverse engineerer des calculatrices de rentes viagères indexées 🙂

Salut Mr Jack!

J’ai toujours considéré les rentes comme un bonus et je ne les ai jamais calculée dans mes projections.

Or, si c’était à refaire, j’en tiendrais compte. Ce montant est 100% garanti et a une valeur actuarielle.

Soit dit en passant, je sais que tu as aussi contribué à ffPro. J’ai vraiment hâte de voir tes suggestions en application. Ça promet!

Merci infiniment JS pour ce superbe article !

Ton aide généreuse pour rendre l’appli pertinente pour le mouvement FIRE est inestimable !

J’espère sincèrement que l’appli en aidera plusieurs à avoir confiance en leur avenir financier.

On se voit dimanche prochain à la journée liberté financière.

À plus,

Jean-Philippe

Salut Jean-Philippe,

Ce projet est tellement tripant. C’est un honneur d’y participer.

À dimanche!

Bonjour,

Je ne comprends pas le calcul qui est fait sur l’appli. Selon la simulation que j’ai faite, je peux recevoir la PSV à 60 ans? Si c’est le cas, j’arrête de travailler tout de suite ???? ce serait trop beau…

Bonjour Joëlle,

La valeur associée à la PSV que vous voyez à 60 ans n’est pas la pension payable mais la valeur aujourd’hui de ce que vous allez recevoir au plus tôt à 65 ans. C’est ce que l’on appelle la valeur actuarielle ou le montant que le gouvernement doit avoir de côté pour vous payer votre rente promise.

C’est le même principe que la rente du RRQ.

On ne voit jamais ce montant dans les autres outils. C’est une des valeurs ajoutées de l’application.

J’espère que cela répond à votre question.

Jean-Philippe

Bonjour Joëlle,

Jean-Philippe pourra répondre, mais j’imagine que vous faites référence à la version Express. Si tel est le cas, la valeur de votre PSV est la valeur actuarielle. Autrement dit, il s’agit d’un de vos actifs (sur papier), même si vous ne pouvez pas le réclamer avant 65 ans.

Merci beaucoup pour ce partage d’outil!

Il serait intéressant que tu puisses comparer cette application avec le produit offert par https://planifretraite.ca/

Je suis à la recherche d’un tel outil et j’aimerais connaitre les avantages et inconvénients de chacun.

Merci!

Salut Philomène,

Bonne idée! Je pourrais faire un tableau comparatif des deux outils. Il serait intéressant de faire des projections avec les mêmes variables et d’analyser les résultats.

Restez à l’affût. Merci beaucoup!

Tout à fait d’accord avec Philomène. Je suis retraité depuis moins d’un an et j’utilise l’outil Planif Retraite depuis 2 ans. Bien que je le trouve fantastique, je serais curieux de voir une analyse comparative des 2 outils.

Bonjour Pierre,

Je vais me mettre là-dessus…

Ceci dit, je pense que les deux outils sont d’excellente qualité. La meilleure approche est probablement de les tester.

L’application me semble super sauf que, je n’arrive pas à ajouter mon fonds de pension à prestations déterminées. Les champs sont grisés. Peut-être parce que je suis dans la période de 10 jours gratuits ?

Bonjour Claudia,

Si vous utilisez la version Express, ces options ne sont pas disponibles. Vous devrez vous inscrire à l’essai gratuit pour avoir accès à toutes les fonctionnalités.

En revanche, si vous utilisez la version complète et que vous avez besoin d’assistance, vous pouvez contacter Jean-Philippe (jean-philippe.lemieux@ffpro.ca), il est très réactif.

Bonjour Claudia,

Si vous êtes actuellement à l’emploi, vous pourrez inscrire l’information sur votre régime à prestations déterminées à la section « Occupations » après le « Démarrage rapide ».

On me demande souvent de l’aide pour ces régimes alors n’hésitez pas à le faire. C’est un peu plus de travail au début mais ça vaut la peine car ensuite vous n’avez qu’à mettre à jour l’information lorsque vous recevez votre relevé de participation annuel.

Au plaisir,

Jean-Philippe

Merci!

Je vais faire le test ????

J’ai testé l’application il y a deux semaines et je suis absolument impressionnée! Et très contente de constater que je serai « retraitable » dans deux ans.

C’est certain que je vais m’abonner quand je serai au stade du décaissement!

Miss P,

Super! Je suis content de l’apprendre!

Veuillez noter que la version complète offre des projections encore plus précises. Par exemple, si vous avez une pension, l’âge d’indépendance financière sera encore plus tôt…

C’est capoté! Je viens de m’inscrire. Dans la section »Actifs », il n’y a pas l’option du CELIAPP alors je l’ai mis dans »Autres ». J’imagine que ça sera ajouté sou peu.

Merci pour l’app, c’est vraiment bien fait!

Bonjour,

Merci pour vos bons commentaires !

Le CELIAPP fait partie de l’application depuis plus d’un an. Vous aurez la possibilité de les ajouter à vos actifs après le « Démarrage rapide ».

Jean-Philippe

Intéressant comme outil, mais j’aurais aimé y ajouter ma pension au calcul. À moins que je ne sache tout simplement où la mettre ????

Bonjour Patrick,

Lorsque vous aurez complété le « Démarrage rapide », vous pourrez inscrire l’information sur vos pensions d’un employeur actuel, d’un ex-employeur, du RRQ et de la SV (PSV).

Si la pension de votre employeur actuel n’est pas commencée, vous pourrez ajouter l’information sur le régime dans la section « Données financières/Occupations ».

Pour les autres pensions, en cours de paiement ou non, il faut visiter la section « Données financières/Revenus/Régimes de retraite ».

N’hésitez pas à me demander de l’aide. Je suis là pour ça!

Au plaisir,

Jean-Philippe

La version gratuite, je la trouve trop basique, je ne peux même pas entrer les frais annuels de seulement 0,09 % de mon fonds – ils sont bloqués à 0,25 % et le pourcentage de rendement bloqué à 6 % n’apparaît pas tout du long -, pour être vraiment accrocheuse, et son interface telle quelle n’a aucune convivialité, les données sont très dures et inconfortables à lire à l’écran. Cette version rugueuse, mais enfin complétée, pourrait être gratuite au moins un bon mois, puis j’offrirais un forfait à vie en ligne, un peu plus cher, à défrayer une seule fois pour la version finale très graphique et confortable. Cela dit, avec une intention constructive, car en effet, si cette application remplissait ses promesses jusqu’au bout, elle serait unique en son genre, j’en ai cherché longtemps sans succès, cela semble être la chasse gardée des planificateurs financiers.

PFG,

Merci pour la critique constructive! L’application est en constante évolution et je suis certain que J-P prendra vos commentaires en considération.

L’idée est d’offrir un outil puissant et convivial. Le travail accompli est colossal, mais il y a toujours place à amélioration.

Bonjour PFG,

Merci de partager votre expérience ; ce qui me permet de clarifier certains points.

La version Express est en effet une version de base volontairement. L’idée originale est de faire découvrir rapidement la nature de l’application et non pour permettre de planifier sa retraite.

Je devine que vous avez essayé l’application sur un téléphone. Même si l’application peut être utilisée sur un téléphone, ce n’est pas l’idéal étant donné la quantité d’information présentée en résultats.

J’ai remarqué que sur certains téléphones et certains navigateurs, l’expérience est très différente selon le « Dark Mode » choisi. Par exemple, sur mon propre téléphone j’ai dû mettre le « Dark Mode » en mode « Light » pour avoir une expérience agréable.

Vous avez peut-être également fait face à un détail technique pour l’entrée de données. Lorsque vous choisissez la langue française et que vous voulez inscrire par exemple 0,09 %, il faut indiquer « 0,0009 » ou « ,0009 » et utiliser la virgule (le standard pour la décimale de la langue française) et non le point.

Je vous suggère d’essayer l’application sur un écran suffisamment grand, donc sur un ordinateur ou une tablette. J’espère que cela vous permettra de découvrir tous les aspects uniques de l’application.

N’hésitez pas à communiquer avec moi si vous avez besoin d’aide.

Jean-Philippe

Je n’utilise mon cell que comme téléphone sans fil chez moi, point. Je ne le traîne jamais et j’ai tout désactivé dedans parce que ça bouffe la batterie. Je suis de la vieille école, moi!

J’ai un écran de 24 » avec un ordinateur de bureau classique.

N’oubliez pas que « les détails techniques » échappent à l’utilisateur ordinaire. Si je veux inscrire 0,09 %, je dois pouvoir le faire simplement, comme d’habitude. Je ne suis pas programmeur ni comptable.

Votre idée est excellente, il s’agit maintenant de la rendre conviviale et d’offrir un paiement unique plus cher, mais à vie. C’est un utilitaire, une application, pas une machine à sous… 🙂

Vous devez comprendre que cette application est sur le web et engendre des coûts récurrents au développeur afin de la rendre disponible. Ce n’est pas comme si elle était installée sur votre poste et fonctionnait hors connexion. À ce moment là, je présume qu’un coût fixe à vie aurait pu être envisageable pour une version spécifique.

D’autre part, ce modèle d’opération fait que vous bénéficiez des mises à jours en continu.

Il est bien vrai que cette application qui a besoin d’un sérieux lifting de convivialité doit au surplus être mise à jour jusqu’à un certain point au plan fiscal, un peu comme un logiciel d’impôt, je présume. Impôt expert que j’utilise en ligne ne me coûte que 24 $ par année pour faire ma déclaration. Je crois que ça pourrait être une belle inspiration tarifaire. On peut imaginer ce que les coûts de développement et de maintenance sécuritaire représentent pour Impôt expert! Moi je ne confierais jamais mes données financières à quiconque en ligne si je n’étais pas assez sûr. Impôt expert doit se plier à des normes gouvernementales. Comme c’est moi le client potentiel, entre bien d’autres, je préfèrerais de loin une application généraliste, quitte à être en mesure de rafraîchir moi-même les paramètres fiscaux, que je pourrais me procurer à un coût raisonnable et que je n’utiliserais qu’hors ligne, bien en sécurité! Je pense que les banques devraient nous fournir un tel outil personnel de planification financière, mais elles baignent dans les conflits d’intérêt par-dessus la tête, malheureusement.

PFG,

Peut-être que J-P vendra un jour des licences d’utilisation aux grandes banques et que ces dernières vous offrirons le service gratuitement. On peut toujours rêver!

JSP… je crois qu’en revanche cette application pourrait bien constituer un addendum à Impôt Expert tant en ligne que pour la révision annuelle vendue dans les boutiques d’informatique. Ce serait très complémentaire. Il manque à Impôt Expert un tel outil de planification financière de brève comme de longue haleine. Une idée de partenariat, alors!

PFG, voilà une bonne idée pour J-F!

Merci pour ce post. J’ai adopté et configué l’application pour entrer tout ce que j’avais dans mon fichier excel depuis 20 ans !

Le seul bémol, et j’en parlerai directement avec Jean-Philippe, est le fait de considérer les régimes a prestations déterminés (RPD) dans nos actifs.

Donc pour ma femme et moi, ayant des RPD partiels ou total comme régime de retraite, ca équivaut a un actif net de plus de 6M$ !

Cependant ce n’est pas vraiment un actif monnayable, qui peut servir de levier d’emprunt, ou être transféré a la succession (nos enfants).

Je trouve donc que ca donne un résultat un peu TROP optimiste a mon goût !

Bravo Fred!

Votre situation financière est exceptionnelle.

Pour ce qui est des RPD, il s’agit bien d’un actif. Mais, j’imagine que J-P a une astuce pour exclure ce montant de la succession.

Bonjour JS,

Je suis ravi de cet article. Je dois être un des premiers clients de ffPro. Je l’utilise depuis plus d’un an et je l’apprécie énormément. Non seulement la qualité de l’application, mais aussi celle du service offert par Jean-Philippe Lemieux qui n’hésite jamais à consacrer le temps qu’il faut quand il le faut. Si le service était de cette qualité partout où j’ai à faire, la face du monde serait changée!

J’ai longtemps cherché un outil de ce genre sans succès. Je me suis senti privilégié de tomber ENFIN dessus en Janvier 2023. Et j’espère que les planificateurs financiers vont aussi l’adopter, ne serait-ce que pour permettre le partage de leurs projections avec leurs clients.

L’application est vraiment très complète en ce sens qu’elle considère non seulement notre épargne personnelle, mais aussi celle que l’état et notre employeur font en notre nom (PSV, RRQ, RPA). Elle permet de dresser un bilan financier exhaustif qui représente réellement notre valeur nette à chaque année.

Les portefeuilles d’investissement sont représentatifs d’un portefeuille typique (obligations, actions canadiennes, US, internationales, …), ce qui permet d’anticiper leur performance fiscale, tant dans la période d’accumulation qu’au décaissement.

Les résultats obtenus sont complets, détaillés et faciles à analyser. Leur présentation nous permet de visualiser l’évolution des nos portefeuilles année après année. Elle nous permet de nous poser des questions, de modifier nos hypothèses, de générer de nouveaux scénarios et de rouler de nouvelles projections. Et c’est sans parler des récents outils d’optimisation automatiques.

Bien sûr, il y a beaucoup d’information à saisir et une certaine complexité à apprivoiser. On doit faire l’effort de comprendre la structure du logiciel et l’organisation des données dans le logiciel. Mais c’est l’affaire de quelques heures seulement. C’est bien peu cher payé en regard de la qualité des résultats fournis.

Mais au-delà de toutes ces considérations techniques, ffPro m’a donné confiance. Comme une validation par un tiers indépendant. Quelqu’un de neutre qui ne tire aucun avantage à convaincre de quoi que ce soit. Parce que prendre sa retraite et passer du mode épargne au mode décaissement est une grande décision. Je ne veux surtout pas devenir un poids pour mes enfants dans 20 ans. Et idéalement, j’aimerais bien leur donner un dernier élan à mon décès.

Encore merci pour ton article. J’espère qu’il suscitera l’engouement que cet outil unique mérite. J’encourage clairement la communauté FIRE à l’utiliser et en tirer profit.

Claude

Merci Claude pour ce superbe témoignage!

Je suis certain que J-P sera touché de le lire.

Pour l’avoir côtoyé pendant un an, je peux affirmer que J-P est 100% dédié à son projet et à ses clients. Il travaille TOUT LE TEMPS et vise la satisfaction de chacun.

Bonjour Claude,

Merci mille fois pour ton témoignage !

JS a raison, ton message m’a vraiment touché.

Tu es en fait la première personne à m’avoir parlé du mouvement FIRE et suggéré de communiquer avec JS. Tu avais parfaitement raison et je t’en suis reconnaissant.

Le travail de programmation en est un très solitaire. Donc, un appel avec un client est la meilleure partie de ma journée. C’est une belle occasion de constater l’impact positif de mon travail sur la vie des gens et, bien sûr, d’obtenir du « feedback » pour améliorer l’application.

Claude, tu es un client idéal et j’ai déjà hâte à notre prochain appel.

Jean-Philippe

Bonjour,

après une séance de support avec Jean-Claude, je ne peux que confirmer la force et la complexité de cet outils qui couvrent plus que les scénarios que j’avais envisagés.

L’outils, la convivialité, le support, l’efficacité… bref dur de s’en passer maintenant !

Il ne manque qu’une offre ou je n’aurai pas a payer de mensualité et je serai très heureux !!!

Merci Fred!

Vous pouvez aussi payer sur une base annuelle! 😉

Parmi les Netflix, Amazon, Spotify, YouTube, OnlyFans et autres… je trouve que la mensualité de ffPro est quand même justifiée. La plupart des banques chargent le même montant juste pour donner accès à un compte chèques.

Merci pour votre témoignage, bon succès avec votre vie financière!

Bonjour Fred,

Consolation: Dis-toi que pour le prix, tu as non seulement accès à une application sérieuse et étoffée, mais aussi au temps de son créateur. Un actuaire! Ce n’est pas rien. Aucune institution financière ne met de telles compétences directement à la disposition de ses clients.

L’heure que tu as passée à discuter avec Jean-Philippe vaut sans doute à elle seule plus que le prix de l’abonnement annuel. 🙂

Bonne suite!

Claude

Bonjour,

Je réitère tous les excellents commentaires ici publiés!! Cela fait 2 WE que je tourne pleins de simulations et le support de Jean-Philippe est incroyable pour avoir eu une excellente discussion hier avec lui afin de peaufiner le tout! C’est une application fantastique!

Un gros merci également à JS pour son blogues et tous ses excellents conseils!

Merci beaucoup Alexandre!

En effet, J-P offre un service cinq étoiles. Son niveau d’engagement envers les utilisateurs est remarquable. Merci de le souligner!

Ce calculateur est très intéressant. Pour certains cas (comme le mien!), je trouve difficile d’avoir exactement l’heure juste. Nous avons un enfant handicapé et nous recevons une prime non imposable pour ses soins (20k/an, nous avons 2 enfants scolaires dont 1 handicapé). Notre rythme de vie est donc plus lent car notre situation demande de s’adapter. Et nos entrées d’$ net sont plus élevés. Les allocations ne sont pas comptés mais il influence à la hausse notre portefeuille. Dans la version complète y a-t-il cette considération? Mais sinon, super outil! Il ets génial.

Bonjour Lila,

Merci beaucoup pour tes supers commentaires sur la version Express de l’application.

Pour répondre à ta question sur ta situation personnelle, la version complète permet de tenir compte des enfants et calcule automatiquement plusieurs crédits et prestations, dont les allocations familiales. En ce qui concerne les personnes handicapées, l’application en tient compte dans le calcul de certains crédits et déductions au fédéral et au provincial.

Je t’encourage donc à essayer la version complète et à communiquer avec moi si tu as besoin d’aide à démarrer.

Cela fait maintenant 2,5 ans que j’ai découvert la plateforme ffpro.ca. Au départ, j’ai trouvé qu’il y avait une certaine barrière de complexité à franchir, mais c’est normal : on se retrouve avec la capacité de devenir notre propre planificateur financier (je ne sais pas si ce titre est protégé, mais c’est vraiment l’impression que ça donne!).

Une fois qu’on comprend bien la logique, la plateforme permet d’avoir l’heure juste et surtout de gagner en confiance. Dans mon cas, l’impact a été majeur : grâce à l’intégration des crédits gouvernementaux, de la PSV et de la RRQ, j’ai pu rapprocher mon âge de retraite de 5 ans par rapport à mes estimations faites avec un simple calculateur Excel basé sur la règle du 4 %.

À partir de mon scénario initial basé sur la règle du 4% et l’atteinte du FIRE à 45 ans, les prévisions de ffpro me montrent que je ne ferais pas que préserver mon capital, je le quadruplerais entre 45 ans et 94 ans (en dollars actualités), donc j’aurais accumulé beaucoup trop d’argent par rapport à mes besoins.

En roulant des simulations avec comme objectif : la préservation de capital d’ici 94 ans, je me suis rendu compte que la retraite était possible dès 40 ans avec en plus une contingence de 44% sur le capital initial!

Bref, ffpro m’a montré que la règle du 4 % me poussait vers une accumulation excessive et inutile. En intégrant les revenus réels, je peux viser une retraite plus tôt, plus sereine, et une vision beaucoup plus réaliste de mes besoins.

Quel témoignage fantastique Christian!

Je vais le transmettre à Jean-Philippe, le fondateur de ffpro.ca. Ce dernier travaille incroyablement fort sur ce projet et je suis certain que ça va lui faire chaud au coeur.

Bon parcours vers la retraite! Tu sembles être près de la ligne d’arrivée!

Christian, un immense merci pour ton partage chaleureux !

Tu résumes parfaitement l’esprit de ffpro.ca : comprendre la logique derrière ses décisions, avoir « l’heure juste » et, surtout, gagner en confiance en intégrant les revenus de toutes les sources pertinentes (PSV, RRQ, crédits et prestations du gouvernement, etc.).

Bravo pour avoir remis en question la règle du 4 % dans ta situation et pour tes simulations — découvrir qu’on peut viser une retraite plus tôt, c’est exactement le type d’alignement que l’application vise à faciliter.

Même si l’application ne remplace pas l’accompagnement d’un planificateur financier, elle permet de te préparer aux échanges avec les professionnels tout en te donnant une belle autonomie entre les rencontres.

Bon parcours vers la ligne d’arrivée, Christian !

Merci, Jean-Sébastien, de m’avoir tenu informé et pour tes bons mots. Ton article a eu un impact positif pour beaucoup de personnes comme Christian.

Jean-Philippe