Si vous voulez poursuivre la réflexion, je vous conseille fortement de lire les livres ainsi que les blogues qui ont façonnés ma philosophie. Vous pouvez aussi partager vos recommandations en commentaire.

Mon livre: La retraite à 40 ans

En fait, votre employeur, votre banque et toutes les entreprises avec lesquelles vous transigées s’enrichissent à vos dépens. Tout le monde profite du fruit de votre labeur, sauf vous.

Il existe néanmoins une faille dans ce système, une façon de renverser les rôles et d’engraisser votre fonds de liberté. Inspiré par la stratégie FIRE (Financial Independence, Retire Early), j’ai moi-même pris ma retraite à 39 ans, sans gagner à la loterie et en dépit d’un salaire moyen. Ce livre résume comment j’y suis arrivé et comment vous pouvez aussi vous donner les moyens de choisir votre vie au lieu de la subir.

Disponible chez Renaud-Bray, Archambault, Les libraires et à votre bibliothèque municipale.

Mon passage dans les médias

La retraite à 40 ans

Comment arrêter de payer dans le vide

1- Je jase avec le jeune retraité

2- Le bon état d’esprit d’abord, la liberté financière ensuite!

3- La retraite à 40 ans – Nouvelle édition

Retraité à 40 ans, il nous donne LE truc!

Marjorie April : est-ce possible d’être retraité à 40 ans?

Les balados

Finances Fondamentales

Financièrement Parlant

Jos Finance

La vraie valeur

Le planif

Les infolettres

InfoBref – Une infolettre quotidienne qui résume l’essentiel des nouvelles (notamment les nouvelles économiques et financières) en 5 minutes chaque matin.

L’argent et le bonheur – Une infolettre hebdomadaire rédigée par Nicolas Bérubé qui offre des réflexions sur l’enrichissement.

Les blogues

À bas les dettes!

Bourse: l’investissement durable

Communauté Liberté Financière (forum de discussion)

École des riches

ÉducÉpargne NOUVEAU

Elle investit

Endless travel

Frugalité et plaisirs

Frugalman

Gère ton bacon

Je m’appelle Émy NOUVEAU

Jeune investisseur immobilier

La frugale & la fourmi

La frugaliste futée

L’argent ne dort jamais (groupe Facebook)

Le Calcul Riche

Le frugalisme

Le Geek des finances NOUVEAU

Le haut côté

Le millionnaire invisible

Les finances

Liberté. Une plume à l’indépendance financière. NOUVEAU

Libre de consommer

L’investisseur caféiné

Marie-Paule Dessaint

Mes finances perso

Milesopedia

Modest Millionaires

Nantie

Portefeuille 101

Pour un bonheur simple

Renard Futé

Retraite 101

Retraite XTRA!

Save Long and Prosper

Se payer en premier

Simple Millionnaire

Simplicité semi-volontaire

Sorcière frugale

Sylvain Gingras Demers

Vivre avec moins

99 jours, 99 pensées avant la liberté professionnelle

Les livres

Une fois passé le cap de la quarantaine, travailler devient facultatif pour la plupart des Québécois. Quoi, vous n’étiez pas au courant? En fait, il s’agit du secret le mieux gardé de notre système économique: la surconsommation et l’analphabétisme financier nous maintiennent artificiellement prisonniers du métro-boulot-dodo. Ce livre résume comment j’y suis arrivé à 39 ans et comment vous pouvez aussi y parvenir.

Un livre qui vous apprend à gérer votre argent et à investir! Savoir faire de l’argent est à la portée de tous. Ce guide vous offre les meilleurs conseils pour maîtriser la gestion de vos finances, pour atteindre vos objectifs financiers et surtout, pour vous enrichir!

L’univers de l’investissement boursier regorge de mythes, d’idées reçues et de croyances inquiétantes. Au moment où les Québécois n’ont jamais été aussi nombreux à transiger à la Bourse, le nouveau livre de Nicolas Bérubé révèle comment n’importe quel investisseur peut s’enrichir et battre les pros à la Bourse en y investissant moins de 15 minutes par année.

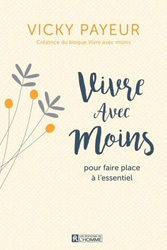

Étudiants, salariés, retraités: Vous êtes plus riches que vous ne le pensez! Dans une société où un achat n’attend pas l’autre, vivre EN DESSOUS de ses moyens est tout un art. Consommer moins et mieux: c’est l’option que Vicky Payeur met de l’avant pour métamorphoser votre budget et (enfin) économiser. Grâce à ses astuces, adoptez la frugalité comme mode de vie, et ce, sans vous priver ni vous sentir brimé.

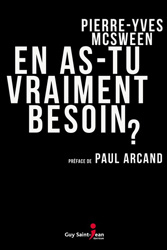

La liberté financière dès 45 ans, c’est le but que tout jeune adulte doit viser, soutient le vulgarisateur économique le plus en vue du Québec, Pierre-Yves McSween. Mais attention, liberté financière ne signifie pas être riche… Ça veut juste dire: l’être assez pour se payer une vie plus facile et, surtout, plus riche de sens.

Ce livre raconte les parcours de Québécois ordinaires ayant une valeur nette de plus d’un million de dollars ou qui, pour les plus jeunes, s’en rapprochent après avoir mis en place des principes rendant l’accumulation de la richesse inévitable.

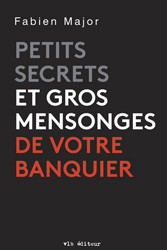

Ce livre révèle toutes les ruses des institutions bancaires et donne des clés au lecteur pour protéger et faire fructifier son capital en évitant les pièges.

Simplifier sa vie un jour à la fois en adoptant un quotidien minimaliste pourrait être la solution, une piste pour trouver le bonheur et l’équilibre. Vous découvrirez dans ce livre l’inspiration pour poursuivre votre cheminement vers une existence plus significative.

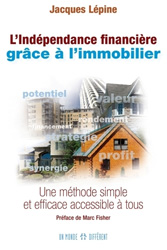

La bible pour ceux qui désirent se lancer dans l’immobilier. Présenté de façon simple et compréhensible, ce livre est accessible à tous ceux qui aimeraient acheter de l’immobilier, allant du duplex au multiplex de 100 logements et plus.

Livre qui fait réfléchir sur notre mode de vie. Des réflexions pertinentes sur l’achat d’une maison, les dépenses liées au mariage ou à l’éducation des enfants.

Approche simple et logique permettant d’atteindre l’indépendance financière jeune. Aussi, présente des arguments crédibles à l’encontre de l’achat d’une maison comme investissement.

Guide expliquant comment échapper au « rat race ». Contient plusieurs bonnes suggestions pour optimiser votre mode de vie et surtout changer votre relation au travail et au voyage.

Un guide très détaillé pour atteindre l’indépendance financière et pour vivre librement. La préface est signée Mr Money Mustache.

Comme son nom l’indique, ceci est le guide du jeune retraité de l’extrême. Il illustre comment quelqu’un peut atteindre la liberté financière en 5-10 ans en adoptant un mode de vie ultra minimaliste.

J'ai trouvé un cubicule à mon goût!

J'ai trouvé un cubicule à mon goût!

Et un article sur votre vision les assurances vie / invalidité / prêts / alouette ?

😉

Au plaisir,

Mel.

Merci pour la suggestion! Je devrai me pencher sur cette question prochainement (avant la retraite)…

Merci pour ces ressources. Je ne connaissais pas la plupart des blogues québécois sur l’indépendance financière que vous mentionnez.

Je viens de découvrir votre site. Je vais jeter un coup d’oeil. Merci pour le partage!

Bonjour,

J’aimerais savoir si il faut avoir un planificateur financier pour gérer le porte feuille de l’argent qu’on accumule ?

Merci pour votre réponse

Lise

Bonjour Lise,

Je pense que c’est un bon point de départ, mais ce n’est pas absolument nécessaire à moyen terme. D’ailleurs, le conseiller financier peut finir par être coûteux (j’ai écris un article à ce sujet: Votre conseiller financier prendra sa retraite avant vous). Pour ma part, je gère entièrement mes investissements moi-même. Si vous voulez faire la même chose, vous pouvez vous informer auprès de votre banque, à savoir comment ouvrir un compte de courtage en ligne. Ils vous guideront Par la suite, vous pourrez acheter les produits financiers qui vous conviennent sans l’intervention (et les frais administratifs) de la banque.

Bonjour ,

Les actions dans lesquelles vous investissez sont des FNB?

Bonjour Julie!

Nous faisons graduellement le transfert de nos investissements vers les FNB afin de minimiser l’imposition des gains en capital. De plus, toutes nos nouvelles épargnes vont directement dans les FNB.

Merci JR pour l’information. Je viens de découvrir votre site Web. Je suis dans une démarche de simplicité volontaire.. et avoir le temps de profiter de notre temps est le plus beau des cadeaux qu’on puisse s’offrir. Merci de votre témoignage pour aider les autres à voir clair dans leur préparation à la retraite.

Merci Liz! J’apprécie vos bons mots.

Le temps est la seule ressource qui est la même pour tout le monde. Qu’on soit pauvre ou riche, nous avons tous 24h dans une journée. Ce que nous faisons de ces 24h est (en partie) notre décision.

Merci pour la mention. Ce sont effectivement de très bonnes lectures connexes à proposer aux lecteurs.

Bonne continuité.

J’ai également suggéré ton site a mes lecteurs 🙂

LeDividende.com, au plaisir de vous lire!

Je viens juste de découvrir votre site et je le trouve très intéressant. Depuis la fermeture du canal Argent j’ai beaucoup de difficulté à trouver des informations sur les compagnies intéressantes.

Merci des renseignements qui me seront profitables dans le futur.

Merci Louise!

Pour ma part, pour savoir quels titres boursiers acheter, je consulte chaque semaine le Investement Reporter. Cet hebdo à l’air de rien, mais est une mine d’information, en plus d’être super facile à comprendre. Vous le trouverez probablement à votre bibliothèque municipale. Sinon, Couch Potato présente aussi des modèle de portfolio en ligne.

J’espère vous avoir guidé vers de bonnes sources d’information. N’hésitez pas à nous partager vos sources d’info. Bonne journée!

Merci

Justement je fais la lecture du livre » Early retirement extreme » bon blogue !!

Merci Mario!

Il s’agit d’un livre culte. Comme son nom l’indique, c’est extrême, mais il y a quand même beaucoup d’enseignements à ressortir.

N’hésitez pas à revenir nous donner votre critique une fois lu.

Bonne journée!

Merci pour les liens et pour les informations concernant les placements qu’on peut gérer soi-même car évidemment, mon conseiller financier travaillant pour une banque très connue, me déconseille fortement de gérer mes placements moi-même. Ça me fait d’ailleurs un peu peur car je vois ça comme une montagne infranchissable ou comme apprendre à parler le serbo-croate… sauf que j’ai bien appris l’anglais et l’espagnol alors peut-être que… j’ai bien du travail à faire, je pense. Je suis en train de lire « En as-tu vraiment besoin? » et c’est très édifiant. Je me rends compte que je mets en pratique la majorité de ses conseils; c’est peut-être pour ça que j’ai pu quitter la « rat race » à 52 ans et malgré le fait que je n’ai presque jamais travaillé à temps complet, par choix, bien sûr. J’ai toujours été une rate un peu rebelle ;o)

Bonjour Gabrielle,

L’auto-gestion des placements ne devrait pas être prise à la légère, mais ce n’est pas de la physique nucléaire non plus. Évidemment, les conseillers financiers vous déconseilleront fortement cette avenue, car c’est leur gagne pain. C’est un peu comme les agents immobiliers qui jouent sur la peur pour justifier leurs rôles (lire leurs commissions). Or, ces derniers n’ont que quelques mois de formation. Vous pouvez le faire! Il suffit d’y aller étape-par-étape, à votre rythme.

Bravo pour la retraite! Nous passerons vous visiter à l’Islet-sur-Mer. Meilleurs voeux de bonheur!

Holà Jean-Sébastien,

J’aurais peut-être une piste d’article à te proposer. Je ne gère toujours pas mon portefeuille par moi-même (encore trop « chicken ») mais je constate que je détiens des actions dans des compagnies qui prônent la (sur)consommation et je suis en lutte contre ça car de plus en plus en mode zéro déchet en plus d’être minimaliste et très frugale. J’ai donc un problème de conscience car c’est un paradoxe. Toi qui t’y connais en investissements, y a-t-il des façons « écolos » d’investir car je mets de plus en plus d’efforts pour réduire mon empreinte écologique, comme de plus en plus d’entre nous (et c’est tant mieux). C’est fascinant, les voies où la retraite nous emmènent, car je faisais attention auparavant, quand je travaillais, mais maintenant j’ai encore plus de temps et d’énergie à mettre à faire mon petit bout de chemin pour essayer d’aider notre planète à survivre malgré nous.

Hola Gabrielle,

Ton questionnement est noble!

Investir dans une entreprise (en achetant des titres) n’est pas un geste banal.

Il existe plusieurs FNB socialement responsables. Ces fonds sont composés de placements dans des entreprises respectant certains critères de responsabilité sociale, ce qu’on appelle les critères ESG: environnementaux, sociaux et de gouvernance. À titre d’exemple, le fonds indiciel iShares Jantzi Social (XEN) exclut le nucléaire, le tabac et les fabricants d’armes et reproduit 60 titres qui tiennent compte des facteurs ESG.

Même Wealthsimple offre désormais un portefeuille socialement responsable. Le voici:

https://www.wealthsimple.com/fr-ca/magazine/news-socially-responsible-investing-qc

J’ajoute ta suggestion à ma liste d’articles. Merci beaucoup!

Je suis justement allée sur Wealthsimple après t’avoir écrit et j’ai vu ça. Est-ce que je comprends que ce qu’ils offrent, ce sont des portefeuilles d’investissement diversifiés, au même titre que ce que les institutions financières et les institutions de courtage offrent? Je suis du type investisseur passif car je ne m’y connais pas assez pour gérer et transiger par moi-même. Merci pour tes réponses et bonne continuation d’été, qui a été lent à démarrer mais oh combien fabuleux pour ceux qui aiment la chaleur!

Salut Gabrielle,

Wealthsimple est un robot-conseiller, une solution clé en main pour les investisseurs qui veulent placer de l’argent en bourse sans se casser la tête. Les portefeuilles sont composés de FNB et toutes la gestion (rebalancement) est automatisée. Donc, c’est une solution pour les investisseurs passifs. Les frais de gestion sont d’environ 0.5%. J’en parlerai justement dans mon prochain article.

Bon été! Pour ma part, je reste au frais dans la piscine. 🙂

Merci pour la mention!! 🙂

Merci de l’honneur de figurer sur ton tableau, c’est vraiment trop et très gentil de ta part !

J’apprécie ton blogue Sorcière, alors ça me fait plaisir.

Bonne suite!

Superbe texte, j’aime votre style d’écriture et vos aspirations sont semblables aux miennes. Belle prise de notes en lisant et je suis super motivée. Je pars de loin mais je suis heureuse de voir que ce sont des objectifs faisables à moyen terme. Merci!

Bonjour Tammy,

Merci d’avoir pris le temps de commenter. Ça me fait chaud au coeur!

N’hésitez pas à revenir témoigner et poser des questions. Je suis aussi ouvert au suggestions de sujet d’article.

Un grand merci!

Merci beaucoup pour la mention! Je suis honoré de faire partie de votre liste de lectures recommandées. Au plaisir de lire vos prochains articles.

Ça fait plaisir. Bonne rédaction!

Je trouve le site très intéressant suite a notre rencontre du meetup de Samedi. J’ai trouvé plusieurs sources particulièrement utiles, les sites de recherche de vols, la carte fido, d’autres blogues… juste pour en nommer quelque uns. Un gros bravo a vos accomplissements!

Au plaisir de vous revoir au prochain meetup ou un autre.

Hey Carl!

Merci beaucoup pour le bon commentaire!

Ça m’a vraiment fait plaisir de faire ta connaissance.

On se revoit à un prochain meetup pour poursuivre notre discussion. 😉

Il y a un livre que j’ai beaucoup apprécié et qui pourrait intéresser certains d’entre vous.

Il s’agit du livre Votre vie ou votre argent de Joe Dominguez et Vicki Robin. Ce livre va me permettre de prendre ma retraite plus jeune.

Merci pour le partage Stéphane!

Je jetterai un coup d’oeil à ma prochaine visite à la biblio.

Merci pour la mention! Nous sommes honorés de faire partie de cette liste :).

Au plaisir de continuer à vous lire et de rester en contact!

Merci de nous avoir mentionné sur la liste ! Nous en sommes très flattés.

Espérons vous voir prochainement. A bientôt

Avec plaisir Thanh!

Votre blogue offre un contenu de qualité.

Faites un très beau voyage!

Bonjour Jeune Retraité !

Pourrais tu me dire la procédure pour ouvrir un compte et transférer de l’argent sur Wealthsimple ? 🙂

Salut Benjamin,

La procédure est très simple (comme son nom l’indique).

J’ai mis un lien sur ma page Les bonnes affaires (https://jeuneretraite.ca/les-bonnes-affaires/).

En suivant ce lien, tu pourras compléter le formulaire d’enregistrement. Ensuite, un conseiller te contactera pour valider le tout et ouvrir le compte.

Par la suite, tout est automatisé. Tu pourras aller consulter l’évolution de tes placements en ligne.

N’hésite pas à me revenir si tu as d’autres questions.

Juste un mot. Wow , le blog le plus complet et le mieux conçu du genre! Merci

Merci beaucoup Gen!

Ce genre de commentaire constitue ma paie. 🙂

Au plaisir de rester en contact!

Bonjour,

J’ai lu article dans La Presse ce matin, très intéressant même si je ne suis plus le public cible….j’ai 61 ans ( mais je vais transférer à ma fille qui en aurait bien besoin!!!) Et je viens de prendre ma retraite. Cela dit, j’ai un fonds de pension de mon employeur, cotisé au maximum RÉER et CELI, et j’ai de l’argent pas très bien investi suite à un héritage. Un conseiller financier consulté pour avoir une idée quoi faire avec ce montant ainsi que pour des conseils pour décaissement, à quel âge demander RRQ, etc me suggère de placer cet argent ainsi que des RÉER qui rapportent peu dans des comptes en catégorie (ex chez Fidelity). Selon lui plus d’avantages fiscaux et meilleurs rendements. Vous en pensez quoi?

Aussi, avez vous écrit un article ou des références sur ces divers sujet ( âge pour demande RRQ/PSV, décaissement RÉER ou autres, etc).

Merci et bonne journée.

P.S. Évidemment que les plans de voyages et autres sont sur pause pour ce début de retraite en temps de pandémie. Quel timing! J’ai pas mal voyagé déjà et dès que possible je compte repartir. Je vous souhaite la même chose. Avec la santé of course!

Bonjour Sylvie,

Mon livre est destiné à tous ceux qui aspirent à plus de liberté dans leur vie. Le but n’est pas nécessairement la retraite, ni d’y arriver à 40 ans.

J’ai écrit un chapitre sur le décaissement dans mon livre, mais il est plutôt générique. Il serait impossible de couvrir tous les cas de figure.

Je n’ai pas la capacité (ni la prétention) de pouvoir commenter sur votre situation financière particulière. Vous avez réellement besoin d’un bon fiscaliste. Un conseil de ma part, basé sur si peu d’information, vous ferait plus de tort que de bien.

Je vous offre mes meilleurs voeux de santé et de bonheur pour votre retraite!

Bonjour JR,

Je tenais à vous remercier d’avoir pris le temps d’écrire votre livre: j’adore votre plume! Puisque mon conjoint et moi avons l’objectif d’arrêter de travailler dans deux ans, ce qui sera possible grâce à notre discipline financière d’épargner entre 60 et 65% de notre revenu net annuellement, j’y ai peu appris. Cependant, votre livre m’a fait le plus grand bien: c’est réconfortant de savoir qu’on n’est pas seuls à recevoir les réactions et quolibets de toute nature (même de certains proches) quand on parle de notre projet de retraite anticipée, que notre projet de liberté n’est pas une lubie, et qu’on n’est pas obligés de succomber aux diktats de la surconsommation! Félicitations pour votre ouvrage et merci encore! 🙂

Bonjour Sophie,

Merci pour les bons mots!

Mon livre se veut généraliste, alors les frugalistes experts n’y apprendront pas grand chose. Certes, ça me fait plaisir de savoir qu’il vous a réconforté dans vos choix de vie.

D’après mon expérience, plus les réactions de son entourage sont critiques et négatives, plus on sait qu’on est sur la bonne voie. 😉

Bon sprint final vers la liberté!

Merci pour la mention Jeune Retraité!

A bientôt

Au plaisir de connaître la suite de ton histoire Frugalman!

J’ai bien aimé votre livre. Il m’a amené à réviser mon plan de match pour la retraite (prévue pour l’année de mes 50 ans dans 14 ans) et vous m’avez amené à me questionner à propos de mes habitudes de consommation. J’ai procédé à quelques changements des plus positifs, merci =)

Tout au long du livre, une question me trottait en tête et je tournais page après page dans l’espoir d’y trouver ma réponse. Mais que faites vous de vos journées en étant minimaliste? J’ai beau essayer, je ne vois pas comment on peut vivre (et non pas juste survivre) avec seulement 20 000$ net par année?

Vivre une vie remplie d’expériences coûte aussi des sous, beaucoup de sous. Que se soit pour un bon resto, un cinéma, le musé, les soupers entre amis, les voyages, le vino… Tout ça prend énormément de place dans la case budgétaire « loisir » et comme minimaliste vous devez la restreindre comme toutes les autres alors que vous avez maintenant tout le temps du monde pour vous y consacrer. Si vous vous restreignez dans vos loisirs payants, que faites vous de vos journées qui ne vous coutera rien ou presque rien? Le Netflix and chill a ses limites hehehe! Alors c’est quoi votre truc pour ne pas tomber dans l’ennuie dans votre vie de tous les jours?

Au plaisir de vous lire 😀

Merci beaucoup Vyncent!

Ma blonde est moi dépensons moins de 30k$ par an. Ce n’est pas une question de sacrifice (lire Nos sacrifices? Euh… Lesquels?), c’est surtout une question d’optimisation. Le condo et l’auto sont payés, les frais de condo sont faibles, mon téléphone coûte 13$/mois, l’internet coûte 32$/mois et l’épicerie coûte 400$/mois (lire L’épicerie pour les nuls). Tout le reste est du bonus pour les sorties et les voyages.

Nous voyageons 3 mois par année. À Montréal, nous jouons au soccer 2 fois/semaine, nous faisons des randonnées en montagne 2-3 fois/semaine, je fais du bénévolat quelques heures/semaine, je réponds aux messages de mes lecteurs quelques heures/semaine, j’écris des articles à l’occasion, nous prenons soin de ma belle soeur (autiste) 2-3 jours par semaine, nous allons à la bilbio au moins une fois/semaine, etc.

Ce n’est vraiment pas difficile de remplir les journées. Nous manquons même de temps constamment.

Bonne route vers la liberté! Au plaisir de rester en contact!

Quel ne fut pas ma joie de voir apparaître un article du devoir du 25 sept ( jour de ma fête) parlant d’un retraité de 40 ans dont le nom m’est étrangement familier. Bravo! Si tu as envie qu’on se parle envoie moi un courriel.

Pat

Salut Pat!

Quel plaisir d’avoir te tes nouvelles.

Je t’envoie un courriel à l’instant. À bientôt!

Bonjour monsieur Jean-Sébastien Pilotte ou Le Jeune retraité

Je suis tombé sur votre blogue en faisant des recherches sur Wealthsimple. Je vois bien que vous encouragez les gens qui vous interpellent à ne pas avoir peur d’utiliser cette application. En discutant avec un ami, il m’a demandé de vérifier si Wealthsimple est membre de la SADC qui garantie les dépôts jusqu’à 100K.

En vérifiant sur le site au lien suivant https://www.sadc.ca/votre-protection/membres-de-la-sadc/#page

La Wealthsimple n’est pas membre. Est-ce qu’elle est membre avec une autre identification?

merci pour votre engagement

Bonjour Lahouari,

J’utilise WS et j’en suis satisfait jusqu’à maintenant.

Pour ce qui est de l’assurance, les actifs ne sont pas officiellement détenus par Wealthsimple, mais plutôt par Apex Clearing Corporation, une entreprise indépendante qui est membre de la Securities Investor Protection Corp (SIPC). Cette assurance couvre les titres jusqu’à un montant de 500k$ et les liquidités jusqu’à 250k$ (source).

Salutations!

Merci pour le partage

Bonjour JS

Dans ta liste de recommandation de blog anglophone, je te soumet TheFionners.com

aussi sur Twitter.

C’est hyper intéressant pour les personnes qui veulent réfléchir sur le style de vie qu’ils souhaitent lors de l’atteinte de leur Liberté financière (Life style design).

Merci pour tes références, très instructif!

Merci pour la suggestion ChantalLInc!

Je vais l’ajouter à ma liste.

Bonjour,

Je suis entrain de lire votre livre la retraite à 40 ans. J’adore le contenu et la philosophie. J’apprend plein de chose et cela me motive. Par contre, j’ai un grand besoin de cohérence dans mes placements et mes valeurs de prendre soin de notre planète pour m’assurer que d’autre pourront en profiter autant que moi ! Avez-vous des conseils pour réussir à avoir des placements rentables tout en étant écoresponsable ?

Merci

Bonjour Hirondelle Varady-Szabo,

Bienvenue dans la communauté!

Il existe une nouvelle gamme de produits d’investissement plus responsable socialement et environnementalement.

Voici les FNB tout-en-un éthiques (qu’est-ce qu’un FNB tout-en-un?) disponibles pour l’instant:

– BMO Balanced ESG ETF (ZESG), 60% actions / 40% obligations

– iShares ESG Conservative Balanced ETF (GCNS) 40% actions / 60% obligations

– iShares ESG Balanced ETF (GBAL) 60% actions / 40% obligations

– iShares ESG Growth ETF (GGRO) 80% actions / 20% obligations

– iShares ESG Equity ETF (GEQT) 100% actions

J’écrirai un article sur le sujet cette année. Restez à l’affût!

Bonjour JS

Petit commentaire des blogs de ta bibliothèque en français, certain ne semblent plus ‘poster de l’info’ ou à du contenu qui date de 2019…

Aussi, je te soumet 1 podcast, mon préféré: Choose FI (anglais)

Et un autre blog en anglais (je sais mais le contenu est vraiment pertinent)

https://thenextphaseisnow.com/

À bientôt pour ton lancement de conférence/événement

Chantal

Merci pour les suggestions ChantaLInc!

Je vais faire un grand ménage de cette page… un jour de pluie. 😉

Sur la littéracie financière:

https://oraprdnt.uqtr.uquebec.ca/pls/public/docs/GSC1730/F_1465741498_L__pargne_un_Choix_pour_soi_FINAL_PC.pdf

Merci pour le partage Zaza!

Et pourquoi pas un article sur la gestion des finances du couple, placement..

avez-vous des recommandations ou erreur à éviter ?

Salut Audrey,

Merci pour la suggestion!

Je viens justement de découvrir une appli (made in Qc) pour gérer les finances en couple: https://duosplit.com/fr/

Mooney apporte de bons éléments mais tombe dans le stock picking alors que cette approche ne fonctionne pas.

Des suggestions :

The Four Pillars of Investing: Lessons for Building a Winning Portfolio

A Random Walk Down Wall Street: The Time-Tested Strategy for Successful Investing

Rational Expectations: Asset Allocation for Investing Adults

Your Complete Guide to Factor-Based Investing: The Way Smart Money Invests Today

Tout ce qui est immobilier : bof…! https://youtu.be/7rvY2rIxdsA

Merci pour le partage DanB!

Je seconde pour « The Four Pillars ».

Bonjour,

Très intéressant vos articles.

J’aimerais beaucoup vous contacter en privé pour quelques conseils si vous faites du coaching.

J’ai ouvert un compte ligne d’action pour mon garçon de 16 ans et je désire y investir 2000$ par année. Il pourra le transférer à son nom à l’âge de 18 ans et continuer d’y mettre ses économies annuelles. Il est très ouvert à commencer à épargner jeune et nous voulons lui donner la chance de commencer maintenant. Cependant je suis débutante dans ce type d’investissement et j’ai de la difficulté à retrouver ce que je recherche.

J’ai lu le livre de Zéro à Millionnaire de Nicolas Bérubé et je désire investir cet argent dans deux fonds de FNB tout-en-un soit celui qui représente le S&P500 et celui qui suit le S&P/TSX. J’aimerais un ratio d’environ 80% action et 20% obligation. Voici donc ma question 🙂

Du côté de BMO j’ai retrouvé la liste des FNB sans commissions pour limiter les frais. Comment faire pour repérer dans la liste les fond qui représente ce que je recherche? Les fonds ZCN et le ZUE en sont-ils? Et quel est la différence entre le ZUE et le ZSP? Aussi si ces épargnes sont placées en vue de sa retraite doit-on quand même rééquilibrer au 6 mois?

Merci pour votre aide 🙂

Bonjour Annie,

C’est une excellente initiative! Votre fils aura une longueur d’avance puisque le temps est la principale variable pour s’enrichir.

Les FNB qui répliquent les indices (ex. S&P 500) ne sont pas considérés comme « tout-en-un » car ils ne sont pas assez diversifiés pour constituer un portefeuille complet, à mon humble avis. Les « tout-en-un » sont plutôt les FNB dont je parle dans cet article: Les nouveaux FNB dont votre banquier ne vous parlera jamais

Il suffit d’acheter un seul de ces titres pour bâtir un portefeuille complet et diversifié. En plus, pas besoin de rééquilibrer, tout se fait automatiquement.

Je pouvez me joindre à https://www.facebook.com/jeuneretraite.ca/

Bonnes recherches!

Bonjour JS,

Si je peux me permettre, une autre excellente référence, en anglais seulement:

« Millionnaire teacher », Andrew Hallam

C’est un plébiscite extrêmement bien construit en faveur de l’investissement dans les FNB indiciels et la minimisation des frais de gestion en général.

Il y a aussi 2 séries de vidéos Youtube:

Chaine

Chaine

Continue ton excellent travail! Ton site est des plus inspirants!

Claude

Merci Claude pour l’excellente suggestion!

Andrew Hallam est un modèle canadien pour moi.

Pouvez-vous svp partager de nouveau les liens vers les deux séries YouTube?

Pour les chaines Youtube, d’abord celle d’Andrew Hallam

https://www.youtube.com/@AndrewHallam1

Puis celle de Sensible Investing (notamment pour la série « How to win the loser’s game »)

https://www.youtube.com/@SensibleinvestingTv

Bon visionnement!

Merci beaucoup Claude!

J’ai commencé la série How to win the loser’s game, c’est très intéressant.

Bonjour JS,

Quelle belle addition que la référence à l’outil de planification financière ! Il demande un certain travail de saisie, mais quels résultats! De très loin les meilleurs et les plus détaillés que j’ai vus.

Grand merci pour cette addition.

Claude

Bonjour Claude,

Je suis d’accord avec vous, ces outils facilitent immensément l’auto-gestion des finances. En plus, ils sont conçus spécifiquement pour les Québécois.

Bonjour Jeune Retraité,

Meilleurs vœux pour 2024! Est-ce que vous pouvez recommander un conseiller financier qui pourrait me guider dans cette aventure. Je suis confiant sur certain aspects mais aimerait une seconde opinion sur la meilleure stratégie de décaissement au cours de la retraite.

Merci!

Merci Pierre Karl!

Je vous offre mes meilleurs voeux de liberté pour 2024!

Je ne connais malheureusement pas de conseiller financier qui offre un tel service. Par contre, peut-être qu’un fiscaliste réponderait mieux à vos besoins. Ce dernier pourrait vous faire un plan de décaissement. C’est assez dispendieux (1k-2k$), mais ça vaut la peine.

Voici un fiscaliste qui m’a été recommandé: Charles Hunter-Villeneuve

Bonjour! Allez-vous écrire un autre livre? J’espère que oui j’ai vraiment aimé votre premier.

Merci indéfiniment (comme dirait ma belle-soeur) Eli!

Quels sujets devrais-je aborder dans un deuxième livre?

Bonjour, est-ce qu’il y a un groupe facebook (autre que L’argent ne dort jamais) ou reddit pour la communauté active du mouvement FIRE au Quebec?

Salut Philippe,

L’argent ne dort jamais est de loin le groupe le plus important au Québec. Il y a aussi la communauté La Frugale et la Fourmi sur Facebook. Et, le groupe de Milesopedia est la référence pour tout ce qui se rapporte aux cartes de crédit.

Bonjour Jean Sebastien,

Hum, je me permet de t’appeler par ton prénom car après avoir lu tous tes articles de blog au fur et à mesure ainsi que tes deux livres, dont le deuxième que je viens de terminer cet avant midi, j’ai l’impression d’être ton chum et de te connaître depuis un sacré bout de temps. ????????

Farce à part, félicitations pour cette version 2.0 bien à jour et toujours d’actualité que j’ai dévoré encore une fois. Ça m’encourage à continuer pour quelques mois encore car à partir de avril prochain, je vais atteindre ma liberté financière après avoir tout perdu à 40 ans.

Tout le contraire de toi, ????.

Mais aujourd’hui, à l’âge de 58 ans, j’apprécie encore plus la vie et les petits bonheurs de tous les jours et j’essaie de faire profiter de mon expérience et de guider les plus jeunes de mon entourage vers ce chemin qu’est la liberté de pouvoir choisir entre la vie ou l’obligation de travailler pour ceux qui me demandent de les aider.

Et ton livre va s’ajouter à mes recommandations de lectures ????

Au plaisirs de se rencontrer un jour, bonne retraite à vous deux.

René

Salut mon chum!

Merci d’avoir pris le temps de relire mon livre et merci pour les bons mots.

Quand l’argent n’est plus une source de motivation, aider les autres prend tout son sens. En tout cas, ma plus grand source de satisfaction est désormais de voir les autres réussir.

Quand on « passe au suivant », nous sommes collectivement gagnants.

Au plaisir de se croiser à un prochain événement! Normalement, tu seras financièrement indépendant à ce moment-là. 🙂