59

59J’ai assisté à un baby shower cet été. Par contre, la frugalité a eu un empêchement et n’a pas pu participer à l’événement. 😉

Tous les principes frugalistes ont été violés, un à un. En fait, l’excès était le thème de la journée. Même que les futurs parents ont dû mobiliser trois véhicules pour rapporter tous les cadeaux à la maison.

Force est d’admettre, quand vient le temps de dépenser pour un nourrisson, surtout le premier, sky’s the limit. Des Air Jordan, pourquoi pas? Une poussette à 800$, c’est pour sa sécurité!

À peu près tous les parents (même ceux qui ne succombent pas à cette folie consumériste) diront que « les enfants, ça coûte cher! »

Mais, est-ce vraiment le cas? À mes risques et périls, j’aborde ce sujet (tabou) aujourd’hui.

La retraite précoce avec des enfants

Vincent Morin, l’auteur de l’excellent blogue Retraite 101 et papa de deux garçons, âgés de 4 et 7 ans, nage à contre-courant.

Après avoir atteint l’indépendance financière (coast FIRE) à l’âge de 35 ans, il est désormais retraité et s’occupe à plein temps de « ce qui compte vraiment », c’est-à-dire ses enfants.

Ces derniers ont d’ailleurs accéléré son parcours vers la liberté. Alors que la plupart des parents voient leur progéniture comme un obstacle à l’enrichissement, Vincent trouve le moyen de tirer son épingle du jeu.

« Mes enfants sont nets positifs. »

Autrement dit, les avantages fiscaux, les crédits d’impôt, les garderies subventionnées et les allocations gouvernementales liés à ses enfants lui permettent d’en dégager un profit à la fin de l’année.

Les subventions généreuses jumelées aux besoins (et désirs) limités de ses bambins facilitent l’accumulation d’un bon coussin financier en vue des années plus dispendieuses à venir.

Comment devenir des parents millionnaires?

Vincent et sa conjointe ont un actif net supérieur à un million de dollars. Voici les astuces qui leur ont permis de s’enrichir:

1- Dissocier l’amour du matériel

Chez les Morin, les cadeaux étaient interdits lors des deux showers de leurs garçons. « Nous ne voulions pas de bébelles… Et, les enfants en bas âge n’ont pas besoin de grand-chose. »

Selon Vincent, la surconsommation est acquise et non innée. Un bambin n’a aucune idée de la valeur d’une marque, ni des attributs marketing d’un objet. Pourquoi alors lui transmettre le fruit de notre lavage de cerveau?

Il résume sa philosophie comme suit:

« Nous avons trouvé une poussette dans les poubelles d’un voisin, nous avons acheté la coquille de transport manquante pour 40$, l’avons utilisée pendant quelques années et revendu sur Market Place pour 30$. »

Alors que plusieurs parents considèrent l’achat de produits haut de gamme pour leurs enfants comme une façon d’assurer le plein développement de ces derniers, Vincent et sa conjointe ne tombent pas dans ce piège.

Usain Bolt n’est pas devenu le plus grand sprinter de l’histoire parce qu’il portait des Nike ultra-performants dans sa jeunesse… Il n’avait même pas l’eau courante!

2- Cotiser au REEE le plus tôt possible

Pour Vincent, le Régime enregistré d’épargne-étude (REEE) est l’outil d’épargne ultime pour les parents. Il en a d’ailleurs ouvert cinq. Un pour chacun de ses garçons et trois autres pour ses neveux.

« D’abord, l’idée est de cotiser le montant nécessaire pour maximiser les subventions gouvernementales, soit 2 500$ par année. Ceci donne droit à un cadeau de 500$ du fédéral et de 250$ du provincial. »

« Puis, vous pouvez verser un montant supplémentaire (non subventionné) de 14 000$ par enfant, pour atteindre le plafond de cotisation à vie de 50 000$. Cette somme va croître à l’abri de l’impôt. Donc, plus vous le faites tôt, plus vous allez bénéficier des intérêts composés. »

« Enfin, il faut investir ces sommes. Le plus simple est d’ouvrir un compte de courtage en ligne de type REEE et d’investir dans un FNB de répartition d’actifs. J’ai choisi XEQT. »

Les enfants de Vincent ne portent peut-être pas de vêtements griffés, mais disposent déjà de 93 000$ pour financer leurs études postsecondaires. Je vous rappelle que les gars sont âgés de 4 et 7 ans.

À terme, après deux décennies, Vincent vise accumuler 300 000$ dans ce compte, soit 150 000$ par enfant. Prenez une pause de lecture si vous saignez du nez!

De ce montant, Vincent et sa conjointe auront cotisé 100 000$, les gouvernements auront contribué 21 600$ et la magie des intérêts composés aura fait le plus gros du travail avec plus de 175 000$ en gain.

« Les gars termineront leurs études sans dettes et devraient même avoir un bon surplus. Ils pourront l’utiliser pour faire le tour du monde ou pour maximiser leurs comptes CELI et CELIAPP. »

Et, c’est ainsi que le frugalisme (et la richesse) se transmet d’une génération à l’autre!

3- Réduire ses revenus imposables

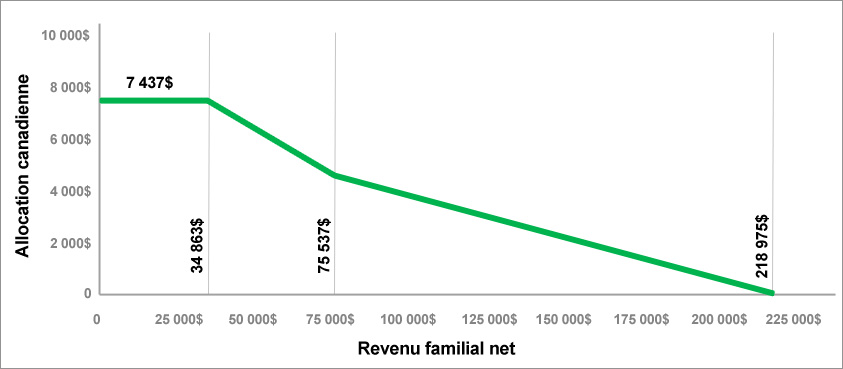

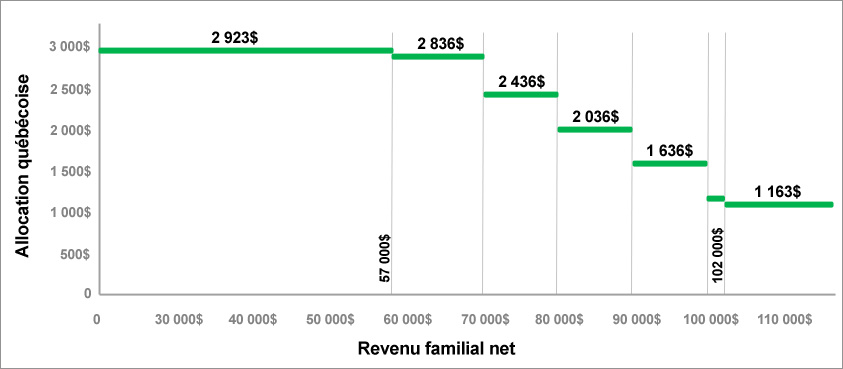

Au Québec, les familles remportent le jackpot fiscal. Ceci est d’autant plus vrai pour les ménages dont les revenus sont modestes.

Plus les revenus imposables sont faibles, plus les allocations familiales sont généreuses. Voici, par exemple, l’aide accordée par les deux paliers de gouvernement en fonction des revenus:

L’allocation canadienne pour un enfant

Source: Chaire en fiscalité et en finances publiques

L’allocation québécoise pour un enfant

Source: Retraite Québec

En quittant le marché du travail, Vincent a réduit les revenus de son ménage. Par conséquent, les allocations familiales reçues sont passées de 6 600$ pour 2021-2022 à 15 900$ pour 2024-2025 (pour 2 enfants).

Les Morin sont désormais riche en temps… et en argent!

De plus, en cotisant à son Régime enregistré d’épargne-retraite (REER), Vincent a abaissé encore davantage ses renvenus imposables familiaux. Ainsi, les subventions liées aux REEE de ses enfants ont été bonifiées et un crédit d’impôt pour solidarité lui a été accordé.

Cet argent servira à payer les cigarettes… Ben non! Soyez sans crainte, chaque dollar épargné fera du chemin. Vincent est bien conscient que les coûts liés à ses enfants vont croître avec le temps.

C’est l’argent investi aujourd’hui qui paiera pour les broches et les Doc Martens demain (j’étais ado dans les années 90, ça paraît?).

Les bougons

Comment une famille millionnaire peut recevoir autant d’aide gouvernementale? Pour les mêmes raisons qu’une famille surdendettée par la surconsommation reçoit la même aide gouvernementale!

Peut-on critiquer les ménages qui sont financièrement responsables et qui résistent à la spirale destructrice du matérialisme de favoriser le bien-être de leur famille?

La vraie question est plutôt: Quelle utilisation font les familles de l’aide accordée par les gouvernements?

Chez les Morin, pas question d’acheter un VUS neuf, ni de partir en voyage à Disneyland avec cet argent. Chaque dollar est investi pour répondre aux besoins (réels) à long terme de la famille.

Un jour, quand les gouvernements n’auront plus la capacité d’être aussi généreux avec les fonds publiques (ce point est en fait derrière nous puisque nous vivons à crédit), les fourmis, comme Vincent, ne seront pas un fardeau pour la société.

Tout le contraire de bougons, quoi!

« C’EST INJUSTE!!! »

La vie est une partie de Monopoly. Est-elle juste? Certainement pas. Notre santé, notre famille et l’endroit de notre naissance sont déterminés par un coup de dés.

Reste que les règles du jeu sont les mêmes pour tout le monde. Nous pouvons les contester ou critiquer le joueur qui possède la place Saint-Jacques ou les chemins de fer, mais ça ne change rien.

Comme Vincent, je choisis plutôt d’utiliser les outils financiers mis à ma disposition et de tirer le maximum des cartes dont je dispose dans mon jeu. Je ne gagnerai pas la partie en devenant l’homme le plus riche du monde, mais j’aurai bâti mon p’tit bonheur.

Êtes-vous du genre à refuser les 200$ de la banque quand vous passez la case GO au Monopoly?

Wow bravo ! Prenez le temps avec vos enfants ca passe tellement vite et cest precieux et si en plus la santé est au rendez vous pour chacun de vous alors cest vrai vous avez gagné le jackpot. Felicitation !♡

Bonjour Marie,

Voici un article de Nicolas Bérubé qui complète parfaitement le mien: Pourquoi avoir des enfants nous enrichit

Merci beaucoup, Marie ! Je suis 100% d’accord avec vous ! 🙂

Je suis pareil comme Retraite 101!

REEE maximisé pour nos 2 enfants ✓

Je n’ai aucun doute Dividendes&FNB!

Dans des titres à dividendes?

Merci beaucoup J.S. de ton partage!

Merci bien Lien!

Visiblement, cet article n’a pas suscité beaucoup de réactions. Moi qui pensais que ce serait un sujet sensible. 😀

Je ne suis pas certaine de comprendre le passage suivant:

‘Enfin, il faut investir ces sommes. Le plus simple est d’ouvrir un compte de courtage en ligne de type REEE et d’investir dans un FNB de répartition d’actifs’.

Vous placez toutes les sommes accumulées du REEE dans un FNB? Il

N’est pas risqué de perdre les sommes, vu que c’est sur le marché boursier?

Merci de m’éclairer:)

Salut Amélie,

Le marché boursier est risqué. Certes, historiquement, à long terme, les rendements sont positifs.

Aussi, il existe différents FNB tout-en-un pour différents profils d’investisseurs. Ceux dont la situation financière est plus précaire, dont la tolérance au risque est moins élevée ou dont l’horizon de placement est plus court (ex. les enfants approchent leur majorité) pourraient choisir un titre qui contient un plus fort pourcentage d’obligations.

Voici mon article sur le sujet: Les nouveaux FNB dont votre banquier ne vous parlera jamais

Bref, à vous de voir. Bonnes recherches!

Super merci 🙂

Perso, je trouve dangereux de ne pas placer ses investissements long terme à la bourse. Immaginez dans un compte d’épargne l’argent qui perd de sa valeur chaque année face à l’inflation (ça c’est garantie) et en plus les minces intérêts imposables!

Tant que le rendement n’est pas supérieur à l’inflation c’est une perte.

La bourse peut perdre certaines années mais sur 18 ans je ne pense pas qu’il y ai d’historique de pertes (même après le crash de 1929). À condition d’être diversifié et de réduire les frais de gestion au minimum. Ce qui s’atteint aisément avec les FNB. Mais dans ce cas le plus grand danger c’est vous et vos émotions. Car lors des baisses et crash il ne faut pas vendre. Et pour gérer vos émotions je vous recommande de lire de bons livres pour bien comprendre le sujet. Pour investir justement quand ça baisse et que tous croient à la fin du monde. Pour continuer à investir après 5 ans de baisse continue.

C’est un beau cadeau à montrer aux enfants comment investir à long terme.

CapitaineKrunch,

En effet, à long terme le marché boursier est difficile à battre.

Ceci dit, plusieurs jeunes investisseurs n’ont jamais connus de réels krachs. Depuis la pandémie, la bourse surchauffe (à part en 2022).

Ça viendra un jour par contre, c’est inévitable. Ceux qui résisteront à la panique s’en sortiront bien.

Gardez le cap, bon succès en 2026!

Allo Jean-Sébastien et Vincent! De notre côté, nous sommes de très grands fans de Marketplace. Nous n’avons pas eu de shower, mais ceux qui souhaitaient vraiment nous donner un cadeau, on leur disait, que si possible, que ça soit usagé. Comme discuté dans un article, pour le REEE, j’ai suivi les conseils de Vincent et de Nicolas Bérubé, en mettant le 14k$ dès que nous avons reçu le NAS de notre petit renardeau.

À bientôt!

Salut Renard Futé!

Le REEE est un paradis fiscal (comme le CELI), mais très peu de parents semblent en profiter pleinement. Les subventions gouvernementales sont intéressantes, mais c’est vraiment le temps qui permet de s’enrichir. Ton 14k$ pourrait devenir 50k$.

Ton renardeau ne sera pas mal pris! 🙂

Excellente décision pour l’ensemble de la famille Renard ! 🙂

Fort instructif et de bon ton. J’aime les pointes d’humour ici et là m. Et je transfère cet article à mon fils qui a un gamin de 2 ans et une ado de 12; est-ce trop tard?

Merci beaucoup Jo!

Il n’est jamais trop tard. Votre petit-fils a beaucoup de temps devant lui et votre petite-fille pourrait aussi en bénéficier.

« Vous pouvez désigner un autre de vos enfants comme bénéficiaire — ou transférer l’argent vers son REEE, s’il en a déjà un. Tout l’argent (cotisations, subventions et rendement) est conservé et le transfert n’a pas d’incidence fiscale s’il est fait à un frère ou à une sœur de moins de 21 ans. » (source)

Excellent article, comme toujours, et d’une pertinence très éloquente en faveur des familles fourmis! J’aurais fait de même dans ce genre de situation si j’avais pu bénéficier de 1 million d’actifs à 35 ans, ouf!

Merci PFG!

Les familles disposent de plusieurs outils pour être financièrement confortable. Ça prend par contre de la discipline, de la patience et des efforts. Il n’y a rien de gratuit dans la vie.

Certes, quand je vois des ménages acheter un VUS à 64k$ (le prix moyen en 2024) et se plaindre du prix des LEGO, je me dis qu’il y a place à amélioration.

Hors propos, JSP… Connais-tu un FNB qui répartit les actifs exactement selon la formule de la fameuse étude à laquelle Nicolas Bérubé se réfère toujours, qui serait la formule la plus diversifiée et équilibrée pour nous Canadiens (encore dans sa chronique de dimanche dernier «Pourquoi votre histoire d’amour avec le S&P 500 pourrait mal finir») : 35 % d’actions canadiennes, 50 % d’actions américaines et 15 % d’actions internationales? Mon assistant personnel Copilot (version gratuite incluse dans Edge, entre autres, qui est en fait ChatGPT turbo) me dit qu’il n’en existe pas et me suggère de me composer sur mesure un portefeuille de FNB dont certains bien réputés qu’il me propose au passage.

Salut PFG,

J’ai rencontré Nicolas la semaine dernière et on a discuté de tout ça. Je savais bien que cet article viendrait vous chercher! 😀

En fait, de ce que j’en ai compris, la répartition optimale s’approche de celles proposées par Vanguard et BlackRock, soit VEQT et XEQT.

Par contre, ces fonds ne contiennent pas 50% de US, je vais lui poser la question…

Plus précisément, les transnationales Américaines qui composent le SP&500 représentent 61,2 % du marché mondialisé de de toutes les Bourses, raison pour laquelle le MSCI World recoupe 72 % du SP&500 dans sa composition — mais il n’a rapporté depuis 30 ans que 7,9 % de rendement composé annuel contre 10,8 %. Un FNB répartissant donc 60 % de ses actifs aux États-Unis, 35 % au Canada et 5 % à l’international serait donc la formule réellement parfaite ou soi-disant pour les Canadiens, selon la fameuse étude, alors que pour les Américains la pondération serait plutôt de 60 % chez eux et 40 % par ailleurs selon la capitalisation boursière des autres principales régions géographiques, étant donné qu’il faut viser à récolter ledit rendement du marché mondial, prétendument.

Dis-moi, Copilot… Puisqu’en Bourse seul l’investissement à long terme — au moins 20 ans de présence continue, 30 ans de préférence afin d’avoir la chance d’atteindre à 100 % de notre objectif d’indépendance financière à la retraite — a du sens, combien la personne qui a investi dans le S&P 500 de l’an 2000 jusqu’à 2024 inclusivement a-t-elle fait de rendement annuel composé, quelles que soient les décades de passage à vide entre-temps? – es de passage à vide entre-temps? –

Si une personne avait investi dans le S&P 500 au début de l’année 2000 et maintenu cet investissement jusqu’à la fin de 2024, elle aurait réalisé un rendement annuel composé d’environ 7,64 %*. Cela inclut la réinvestissement des dividendes et prend en compte les fluctuations du marché sur cette période.

Investir à long terme dans des indices comme le S&P 500 peut effectivement lisser les périodes de volatilité et offrir des rendements solides sur le long terme. Est-ce que tu envisages d’autres stratégies d’investissement ou as-tu des questions spécifiques sur la gestion de portefeuille?

*Source: U.S. Inflation Calculator : https://www.officialdata.org/us/stocks/s-p-500/2000

J’ai eu cet échange à la suite de la toute dernière chronique financière personnelle dans La Presse de dimanche dernier avec Nicolas Bérubé, le meilleur de sa catégorie, «Pourquoi votre histoire d’amour avec le S&P 500 pourrait mal finir», https://www.lapresse.ca/affaires/finances-personnelles/2024-10-13/l-argent-et-le-bonheur/pourquoi-votre-histoire-d-amour-avec-le-s-p-500-pourrait-mal-finir.php :

Le SP&500 : risque moyen ! D’après Morningstar… Je préfère, moi, Nicolas, ce niveau, plutôt que ceux des VGRO, au risque élevé et aux frais nettement plus élevés aussi ! À tort ou à raison ? J’aimerais bien vous lire là-dessus. Vos fonds tout-en-un sont encore trop récents pour trancher. — Bonjour, Pierre, merci de m’avoir écrit. Les niveaux de risque Morningstar ne sont pas directement comparables. Ils servent à comparer les fonds d’une même catégorie. Le S&P 500 est composé à 100 % d’actions. VGRO est composé à 80 % d’actions et 20 % d’obligations. VGRO a subi moins de volatilité historiquement (-16,07 % contre -18,66 % pour le S&P500). Aussi, VGRO contient les actions de 13 500 compagnies dans 51 pays. Il est plus diversifié que le S&P500. C’est un produit plus complexe, ce qui explique les frais plus élevés (mais qui sont 80 % moins élevés qu’un fonds commun de placement). Oui, le fonds est récent, mais il est composé de FNB sous-jacents qui eux ont une plus longue fiche de route. Merci de me lire, Nicolas. — Nicolas, j’ai bien tenté de parcourir la fameuse étude américaine à laquelle vous nous référer, mon assistant personnel Copilot à l’appui comme traducteur, mais rien n’y fait, à part pour ce qui est des conclusions générales, les calculs qui les justifient restant hors de ma portée intellectuelle. Cela dit, Copilot est d’accord avec vous, ouf ! Il a le même foutu biais cognitif que vous en faveur des FNB tout-en-un en ce qui a trait aux meilleurs équilibrage et diversification sur le long terme compte tenu du rendement composé annuel potentiel, moi qui continue cependant de ne jurer que par ZSP ! Et pour cause, car mon horizon de placement se limite au dernier tiers de ma vie ! Je dois absolument me rembourser inflation incluse, d’ici 2028, ma rente viagère prescrite, mais non indexée. Déjà en début de période en 2025, j’aurais franchi son cap nominal de 1/5 de millions de dollars, ouf ! Il ne manquera plus que de combler le 40 000 $ manquant pour annuler l’inflation de 2018/2028. J’aurai alors reproduit le célèbre exploit de Warren Buffett contre les fonds de fonds du seul Hedge Fund qui avait relevé le défi de déterminer qui ferait mieux que le simple indice Vanguard à frais réduits qui suivrait pendant la décade de 2007 le SP&500. Qui égalerait si possible le marché ou le battrait ? On connaît le gagnant… Or, les FNB tout-en-un constituent aussi des fonds de fonds… C’est pourquoi, si seulement mon horizon ne déclinait pas jusqu’à ma tombe avant d’avoir les moyens de profiter enfin de mon CELI, je relèverais bien votre défi que vous nous lancez sur les 30 prochaines années… Je vous invite d’avance à mon enterrement de dernière classe… Vous allez vous y sentir bien seul, je vous préviens… Au plaisir toujours aussi vif de vous lire, votre contradicteur amical, PFG. — Bonjour, Pierre, merci de votre réponse. J’ai l’impression que vous allez vivre vieux, alors vous avez intérêt à bien placer vos billes… Buffett a fait son pari contre la gestion active. Oui, il s’est battu contre un panier de fonds, mais l’élément clé ici est que ces fonds étaient gérés activement. Les FNB tout-en-un ne sont pas gérés activement. Ils ne font que reproduire le marché boursier mondial, avec une surpondération du marché canadien. C’est comme si on achetait le « S&P 500 » du Canada, du Royaume-Uni, du Japon, de l’Australie, etc. En plus du vrai S&P 500. Si pour faire des rendements exceptionnels il suffisait de tout miser sur des actifs qui ont surperformé depuis 5 ou 10 ans, ce serait le secret le moins bien gardé du monde et tout le monde serait riche. Je crois que vous aimeriez lire mon plus récent livre, également disponible à la bibliothèque. Bonne chance, merci ! Nicolas. — Oui, vous avez bien raison, il m’échappe souvent des détails importants. J’ai acheté et lu tous vos livres avec beaucoup d’intérêt ! Pour ma part, j’ai seulement adopté la stratégie passive que Buffett recommande aux petits investisseurs pauvres et ignorants, je suis le SP&500 dans mon CELI avec un FNB à frais réduit, ZSP. Je comble ses droits de cotisation en début de période chaque année. Je transfère de mon fonds d’urgence. Il protège le pouvoir d’achat de ma rente viagère. J’ai cependant besoin d’y récolter jusqu’à ma mort dans 25 ans, je présume, le rendement du marché traditionnel, pour le moins. Je ne le décaisserai qu’à raison de 3 à 4 % par année à partir de 2030 et je vais arrêter d’y cotiser. Il devrait valoir alors, à 10 % de rendement (on se croise les doigts, on ne choisit pas sa décade, la chance y est pour tout, au fond !), environ 415 000 $, inflation incluse depuis 2018 alors que très, très sur le tard j’ai eu enfin quelques moyens d’investir. Mes revenus proviennent de plus de prestations gouvernementales indexées à l’IPC. Bon, je vous accapare un peu trop… P.S. Si jamais Buffett, dans une prochaine lettre à ses investisseurs, disait « hé ! les gars, je me suis trompé à l’époque, si les géniaux FNB tout-en-un avec 1/4 de point de frais avaient existé, bien sûr que je vous aurais recommandé de les suivre à long terme (tout un cycle de vie, en fait !) et non pas le classique des FNB, ce fonds Vanguard initiateur entre tous qui va vous faire obtenir le rendement du marché en toute passivité et indifférence à 0,03 % de frais seulement ! », je changerais tout de suite mon fusil d’épaule, Nicolas, inquiétez-vous pas !

Un bel échange constructif PFG!

Pour revenir à votre question initiale, je cite Nicolas:

« Une vaste étude réalisée l’an dernier par des chercheurs de l’Université de l’Arizona a montré que le portefeuille optimal pour un investisseur d’un pays comme le Canada a historiquement été d’avoir environ le tiers de ses placements en actions du marché intérieur, et le reste en actions internationales, pondérées en fonction de la taille des marchés de chaque pays. »

Donc, si je comprends bien, le portefeuille optimal contiendrait environ 30% d’actions canadiennes et les 60% restants seraient pondérés selon la taille du marché. Étant donné que les É-U représentent environ la moitié de la capitalisation boursière mondiale, les actions américaines occuperait environ 30% du portefeuille (la moitié de 60%). Et, les autres marchés du monde combleraient les 30% restants. Ça ressemble énormément aux FNB tout-en-un!

Mon opinion actuelle, réflexion faite, pour ce qu’elle vaut, consiste à dire qu’étant donné qu’il faut capter le rendement historique du marché mondial le plus représentatif possible et de la manière la plus diversifiée et équilibrée, la répartition idéale, sur le long terme, pour un Canadien, serait la suivante: 30 % d’actions canadiennes, 60 % d’actions américaines et 10 % d’actions européennes (les autres marchés se situent dans des zones géopolitiques trop instables, selon moi). Fait à noter, l’économie américaine est mondialisée à 61,2 % et non pas seulement 50 %, raison pour laquelle elle demeure incontournable. Je ne connaît pas de FNB tout-en-un réparti de cette façon. Cela dit, persistant à approfondir là-dessus, il n’est pas dit que je ne changerai pas d’opinion. Malgré tout, en ce qui concerne personnellement, j’ai horreur de l’économie trop surpondée de pétro-dollars et de ressources naturelles brutes du Canada de l’Ouest qui nous dicte ses quatres volontés à la Bourse de Toronto. Par ailleurs, je pense que le SP&500 et les meilleurs FNB qui les suivent en dollars canadiens sans couverture de devise superflue et trop coûteuse, est tout à fait bien diversifié et représentatif à l’échelle nord-américaine et même en grande partie mondiale. Je considère que nous sommes, nous Québécois, des Nord-Américains de langue française, tout aussi partie prenante de cette sphère-là, et c’est pourquoi la recommandation de Buffett de suivre cet indice, mais à des frais les plus minimes (et à ce titre 0,09 % surpasse mathématiquement à long terme le 1/4 de point!), s’adresse à nous tout autant qu’à ses compatriotes américains. Le taux de change de nos devises ne doit pas non plus entrer en ligne de compte à long terme. Et pour terminer, je vais me montrer polémique: les FNB tout-en-un sont le chant des sirènes désespéré que pousse le milieu financier qui voit bien que de plus en plus de gens délaissent les frais de 2,5 % des fonds commun de placement, alors ils se disent que les petits cons que nous sommes vont croire qu’un quart de point pour un FNB tout-en-un, c’est une bonne affaire. Ils jouent encore sur nos peurs ataviques! Encore une fois, pourquoi faire compliqué quand on peut faire simple, n’est-ce pas?

Bonjour PFG,

Les FNB tout-en-un représentent un moindre mal pour les institutions financières. Ce n’est qu’une question de temps avant que les fonds communs à 2.5% perdent leur dominance. Alors, les gestionnaires de fonds n’auront pas le choix de s’adapter à cette nouvelle réalité. Or, comme vous dites, il est possible de se constituer son propre tout-en-un en achetant les FNB sous-jascents pour le tiers du prix. J’en parlerai dans un prochain article…

Vous qui suivez Buffett à la lettre, avez-vous liquidé certains titre? Notre gourou est assis sur une montagne de cash actuellement.

Je vais lire avec beaucoup d’intérêt cet article à venir sur la composition et l’équilibrage d’un tout-en-un de notre propre cru.

Je pourrais être concerné lorsque j’en serai au stade du décaissement. Il y aurait peut-être lieu, alors, de réduire mon risque… même s’il n’est que « moyen » parce que l’économie américaine se montre très résiliente depuis belle lurette.

Je me suis identifié à la très célèbre recommandation de Buffett pour les lambdas de mon espèce, une approche trop simple pour être largement suivie, avait-il prédit. Elle est en tout cas très snobée par le milieu financier. 🙂

PFG,

« Des analystes de la banque d’investissement américaine Goldman Sachs estiment que le principal indice de la bourse américaine, le S&P 500, donnera au cours des 10 prochaines années un rendement annuel moyen de seulement 3%. » (source)

Ça vaut ce que ça vaut. Je prends toujours ce genre de prédiction avec un grain de sel, mais plus les analystes en parlent, plus les investisseurs risquent de paniquer.

A prendre avec un gros grain de sel, en effet… De toute façon, si l’indice phare de l’économie nord-américaine et même mondiale à 61,2 % donne un rendement médiocre au final, les autres approches passives ne peuvent pas mieux, désolé! Il y a toujours des décades de passage à vide à citer pour nous faire la leçon, mais sur 30 ans de présence permanente et continue, quoi qu’il survienne entre-temps et quel que soit le point de départ de notre propre historique, détrompez-moi s’il n’est pas possible d’atteindre à tous nos objectifs financiers. Bonne question à poser à ChatGPT Turbo, tiens donc! 🙂

Tu sais pourquoi la Bourse fait si bien… malgré tous les pronostics à la noix depuis quelques années? Devine… L’essor de l’IA !… Il ne s’agit pas d’une vulgaire bulle, cette fois. On parle d’un courant de fond à très long terme… Elle va se calmer un peu, certes, mais elle va persister et durer, elle ne va pas dégonfler d’un coup. C’est l’IAG qui va en constituer le terme. Elle va compléter la révolution informatique et la relancer bien au-delà grâce à son alliance avec l’ordinateur quantique. Tes experts ont tout faux, comme d’habitude.

PFG,

Vous savez ce que je pense des prédictions! 😉 Avec un taux de réussite de 30%, il vaut mieux faire exactement l’inverse.

Au tour de la banque JP Morgan de donner son pronostic à long terme sur la bourse. JP Morgan prévoit que l’indice produira au cours des 10 à 15 prochaines années un rendement annuel moyen de 6,7%. (source)

Le temps dira…

Voyons donc… Buffett avait réussi à battre le Edge Fund avec son défi de la décade de 2007… Un an plus tard, il a dû essuyer une méchante débarque en partant d’un très mauvais pied à suivre le SP&500 avec son 2 000 0000 $US… Or, 10 ans plus tard, cela a rapporté 7,9 %, au final, si je me souviens bien et il a remis le fonds avec ce pas pire profit à une oeuvre caricative. Remarque : tous les fonds de fonds sont géré activement, les fonds tout-en-un ne font pas exception même s’ils suivent des indices sous-jacents, en tout cas me semble-t-il… Quoi qu’il en soit, VOO restait alors tout à fait passif comme ZSP qui ne fait que mimer la composition du SP&500. Cela dit, Buffett lui-même a écrit que le rendement du SP&500 baisse à l’avenir : il n’a pas pu s’empêcher de jouer au devin, hihi… Il n’en sait fichtre rien comme n’importe qui, voilà tout.

«Rendements boursiers entre 2007 et 2017

Si vous aviez investi 100 $ dans le S&P 500 au début de 2007, vous auriez environ 246,20 $ à la fin de 2017, en supposant que vous ayez réinvesti tous les dividendes. Il s’agit d’un retour sur investissement de 146,20 %, soit 8,54 % par an.

Cet investissement forfaitaire bat l’inflation au cours de cette période pour un rendement corrigé de l’inflation d’environ 108,26 % en cumulé, soit 6,90 % par an.

Si vous utilisiez des achats périodiques (mensuels) au lieu d’un placement forfaitaire, vous auriez 261,07 $.

Réf.: https://www.officialdata.org/us/stocks/s-p-500/2007?amount=100&endYear=2017»

PFG,

Ma plus grande inquiétude est la dette américaine. On parle de 35 000 000 000 000$! Et, elle augmente de 1 000 000 000 000$ chaque cent jours. C’est complètement hors contrôle. Un TRÈS GRAVE problème (dont personne ne se préoccupe)!

La dette « américaine », JSP, c’est celle de la majorité du monde entier qui y investit. Elle est donc majoritairement mondiale. Mais d’une telle ampleur?! Je l’ignore. Ce genre de référence chiffrée me dépasse totalement. Je n’ai pas l’envergure intellectuelle – je veux dire la capacité de calcul mathématique et financier – de vérifier son fondement réel. Je la connaissais comme une sorte de rumeur qui nous revient en boomerang régulièrement. Chose certaine, il n’existerait aucun abri contre cela, à moins de vivre en autarcie parfaite totale sur une terre qui nous appartient. Voilà pourquoi ce genre de rumeur est nourrie par quelques complotistes survivalistes, je crois. En tout cas c’est mon appréciation pour le moment. Dors sur tes deux oreilles, aie confiance, hé!

«Acheter la planète boursière au complet a été une meilleure stratégie que de sélectionner un secteur ou un pays qui ont bien fait récemment.» Nicolas Bérubé. — Là je tique, sur ce seul et unique point. Trop diversifier, c’est comme pas assez. Il ne faut suivre au talon que le fonds le plus représentatif de la planète boursière au complet. Et pourquoi donc? Pour les mêmes raisons que sonder, un échantillon représentatif de l’électorat suffit parfaitement à cette fin-là, soit pour recueillir son opinion ou, quant à nous, pour obtenir le rendement du marché global. Je sais d’avance que vous allez préférer dans cette optique le fonds XEQT au ZSP, bien sûr. Je suis bien d’accord, vous avez tout à fait raison. Sauf que, comme je n’ai pu me reprendre que sur le très tard, faute de moyens, afin de protéger ma rente viagère non prescrite ni indexée, j’ai décidé de chausser des bottes de sept lieues jusqu’à la toute fin, voilà tout! D’autant plus que mon approche à 100 % actions demeure prudente et conservatrice, puisqu’elle ne comprend que 30 % de mes avoirs, 70 % étant des revenus fixes grâce auxquels je vis modestement. À 64 ans, alors, il me restait un long horizon de placement de 25 ans, je crois, même si nous devons planifier jusqu’à nos 96 ans. Je reste quand même assez bien diversifié, pour un risque moyen, au moins à l’échelle de l’Amérique du Nord, bien que les 7 glorieuses représentent la part du lion de mon fonds indiciel. Sur 10 ans, XEQT cumule 89,08 % et ZSP, 135,78 %, d’après Morningstar. Si j’avais pu commencer à investir dans la vingtaine d’années dans un véhicule de placement aussi idéal et fantastique que le CELI, j’aurais joué plutôt la sécurité et le réalisme à long terme. Au oui, j’oubliais : le MSCI Monde est désormais corrélé au SP&500, il est donc aussi exposé aux baisses subites, mais il rapporte nettement moins au final! Réf: https://www.lapresse.ca/affaires/finances-personnelles/2025-01-05/l-argent-et-le-bonheur/15-lecons-apres-15-ans-dans-les-marches.php

Salut J-S,

Merci beaucoup pour la publication de cet article. Honnêtement, ton humour est #1 et me fait éclater de rire chaque fois !!! 🙂

Je suis surpris que ton excellent article n’ait pas suscité plus de réactions… Pourtant c’est un sujet vraiment sensible ! Ce l’est autant dans mon entourage que sur les réseaux sociaux… (quoique, j’ai pris une pause de réseaux sociaux, alors je ne sais pas si ton article a fait réagir sur cette plateforme).

Bref, est-ce une bonne ou une mauvaise nouvelle que l’article n’a pas suscité beaucoup de réactions? Qui sait… ? Mais, quand l’on regarde les statistiques sur l’utilisation du REEE, j’en ai une petite idée. 😉

P.S. Je suis du genre à prendre les 200$ de la banque quand je passe la case GO au Monopoly !

P.P.S. Désolé pour mon retour à commenter… Je reviens de vacances (au chaud, contrairement à mes vacances des dernières années).

Bon retour Retraite101!

Tu as fait le plein de vitamine D?

Ça fait tellement longtemps que je voulais partager ton histoire. Chaque fois qu’on me réplique « C’est sur, t’as pas d’enfants! », je réponds « Allez sur le blogue de retraite 101. »

Peu de mes abonnés ont vu la publication de cet article sur FB. Nous sommes sous l’emprise de cette maudite plateforme! J’essaie présentement de m’en libérer…

Oui, beaucoup (trop) de vitamine D ! 🙂 Une belle préparation pour notre prochain voyage de 5 semaines cet automne.

Maintenant, quand des personnes sortiront le classique « Ouais, mais tu n’as pas d’enfants », tu n’auras qu’à envoyer le lien de cet article ! « V’la dans les dents » ! 😀

Pour ce qui est de Facebook (et des autres plateformes de réseaux sociaux), il y a du pour et du contre. Mais, actuellement, j’y vois plus du contre qu’autre chose… Alors j’ai décidé de prendre un « break »… même si je comprends pertinemment que cela aura un impact négatif sur mon blogue. Mais, ma santé mentale vaut beaucoup plus que ça !

Salut Retraite101,

Mon but dans la vie est d’être aussi libre que possible et FB va à l’encontre de ça. J’y publie mes articles, c’est tout. C’est un mal nécessaire.

Vaut mieux profiter du soleil! Le mois septembre est le plus beau, les retraités le savent. 😉

Oui !!! L’automne est ma saison préférée, suivie de l’hiver. D’ailleurs, on fait garder les enfants (pour la 1re fois depuis que le 2e est né) la semaine prochaine pour aller faire une randonnée en montagne. L’air frais et les couleurs de l’automne font partie des raisons pour lesquelles J’ADORE l’automne. Habituellement, on amène les enfants avec nous pour les randonnées… Mais on ne réussit jamais à faire plus que quelques kilomètres (et de misère… :D)… même à Saint-Bruno. Là, on se gâte ! 🙂

Retraite101,

Un grand bol d’air frais!

On pourrait bien se croiser sur un sentier quelque part. Profitez-en!

Bien joué Vincent! et Bravo J-S pour l’article sensationnaliste (dans le bon sens du terme!) , 150 000$ en commençant les études, ça donne un méchant coup de pouce!!

Je voulais rajouter que les subventions supplémentaires pour les familles à revenu modeste ne sont pas négligeables. Dans mon cas, j’ai un enfant en garde partagée, mais ce n’est pas ça qui va m’empêcher de siphonner les subventions au maximum !! Le compte reçoit donc la SCEE (500$+100$) et l’IQEE (250$+50$) et le BEC 100$ pour un total de 1000$ (au lieu de 750$) pour 2500$ de cotisation (40% de rendement!) Je compte m’arrêter à 36000$ de cotisation pour que mon enfant puisse commencer avec 118000$ selon mes calculs.

Je reçois du linge usagé, très peu de cadeaux de type matériel qui reste dans une armoire, mais beaucoup d’expériences de voyage et de la visite de la famille.

Merci beaucoup JohnD!

40% de rendement, qui dit mieux? Profitez-en!

Ça me fait plaisir de savoir que les fonds publiques financent l’éducation, surtout en sachant que le prestataire est un frugaliste. Je sais que chaque dollar sera utilisé responsablement.

Superbe article!

Et j’ajouterais également que, malgré les coûts associés à élever un enfant, les enfants peuvent aussi ralentir certaines dépenses qu’on faisait avant de les avoir.

Depuis que j’ai des enfants, je passe mes après-midis au parc de la ville, à la piscine municipale, à bouquiner à la bibliothèque, à jouer chez leurs amis. On reçoit beaucoup à la maison, parce qu’on les couche à 19h30 et qu’on continue à avoir une vie. Avant d’avoir des enfants, ces après-midis et soirées étaient passés dans des restos dispendieux, des bars, en sortie. Notre budget « restaurant » est carrément coupé en deux depuis qu’on a des enfants, simplement parce que c’est maintenant plus agréable manger à la maison avec des amis que d’essayer d’amener nos enfants dans des restos chics ou au cinéma! Et on a énormément de plaisir, juste avec des activités différentes.

L’autre aspect qui n’est pas soulevé dans l’article est le nombre d’activités gratuites et/ou super subventionnées qui sont disponibles et sur lesquelles plusieurs familles lèvent le nez. La natation coûte moins de 50$ par session dans la majorité des villes. Les bibliothèques et centres communautaires offrent des pièces de théâtre, des ateliers, des heures du conte complètement gratuits. Des centres de loisirs locaux offrent généralement des cours (dessins, danse, hockey cosom, etc.) pour moins de 80$ par session. Mes enfants sont inscrits dans un club de rugby qui coûte 150$ pour 12 mois, incluant un uniforme, et des diners gratuits à tous les matchs. Alors pourquoi on sent la pression d’inscrire nos enfants à la gymnastique à 250$ pour 8 semaines? Ou au hockey pour 450$ par saison? C’est très possible d’avoir des enfants divertis, épanouis et actifs pour une somme extrêmement raisonnable.

Merci private_lili pour l’excellent témoignage!

J’ai l’impression que plusieurs parents tentent de se réaliser à travers leurs enfants. Ils mettent donc le paquet quand vient le temps d’acheter des équipements sportifs, des instruments de musique, des vêtements, etc.

Or, ce comportement ne fait que perpépuer les valeurs consumeristes. Rien à voir avec l’épanouissement personnel.

Par ailleurs, le coût moyen d’un VUS est désormais de 64 000$, soit environ 15 000$ par année (en considérant le coût de renonciation). Comment peut-on accorder 15 000$ à son véhicule, puis dire que ça coûte cher un enfant?

Les fameux VUS, c’est vraiment une de mes cordes sensibles dans les « besoins » que se créent les familles!!! J’ai deux enfants encore en banc d’auto et un conjoint de 6’5, et notre voiture compacte 2015 répond à 100% de nos besoins d’espace. On embarque même régulièrement la petite voisine avec nous. On peut partir en vacances 10 jours avec nos valises et tout notre stock y entre. Je trouve ridicule qu’on se convainque en tant que société qu’un VUS est un besoin lorsqu’on attend un enfant. C’est plus dangereux pour les piétons et cyclistes, et atrocement plus cher.

Bref, j’en ai apparemment très long à dire sur le sujet!

private_lili,

80% des nouveaux véhicules sur la route sont des VUS et des camionnettes. Pourquoi? Je pense que c’est en grande partie à cause de la pub. On fait peur aux parents, puis on leur vend un tank. Aussi, les voitures familiales ne sont pas cool. On préfère le look d’aventurier (kayak, vélo de montagne, escalade, etc) à celui de parent qui amène son enfant à l’école. 😉

Bonjour, pour ceux qui ne se souviennent pas de moi (ou les plus jeunes qui ne m’ont pas connu), je suis un ancien entraîneur des Canadiens et des Nordiques de la LNH. J’ai longtemps participé aux débats télévisés à l’émission 100% à TQS à l’époque. Je suis maintenant à la retraite et voudrait vous présenter ma vision du mouvement FIRE et ainsi participe à nouveau au débat :

Le Mouvement FIRE : Gérer ses finances à la pointe de l’asperge !

Le mouvement FIRE (Financial Independence, Retire Early) prend de l’ampleur. L’idée est simple : épargner comme si ta vie en dépendait et « ne pas chercher de midi à l’an 40 ». On ne va pas se mentir, atteindre l’indépendance financière avant 40 ans, c’est comme « essayer de voir plus loin que le bout de son pied ». Certains y arrivent avant 40 ans, mais bon, comme on dit, « Paris ne s’est pas construit en plein jour ! »

Le principe de base est simple : accumuler assez d’argent pour pouvoir arrêter de travailler et profiter de la vie. Mais attention, « ça ne prend pas la tête à Bobino » pour comprendre que ce n’est pas facile !

Pour réussir, il ne faut pas commencer à « changer quatre trente sous pour quatre piasses » : il s’agit de prendre des décisions sérieuses. Et attention, « il ne faut pas vendre la charrue avant d’avoir tué les boeufs ». D’abord, tu dois avoir un plan d’épargne solide, sinon « ça commence à sentir l’eau chaude » quand ton compte en banque est en chute libre.

Tout le monde n’est pas fait pour ce mode de vie. Même si tu n’as pas inventé le bouchon à quatre trous », tu peux quand même y arriver avec des stratégies simples. Par exemple, il ne faut pas « brûler l’argent par les fenêtres », mais plutôt investir judicieusement. Si tu dépenses sans compter, tu finiras « avec les jambes moites », incapable de prendre ta retraite avant l’âge de la pierre.

Sur le chemin du FIRE, tu verras souvent des gens qui, comme toi, veulent « compter sur le dos de la main » leurs jours restants au bureau. Mais attention, « il ne faut pas mordre le nain qui nous nourrit ». Tu devras faire des sacrifices : dépenser moins, épargner plus. Sinon, tu pourrais te retrouver « entre l’arbre et l’Écosse ». Pour éviter ça, il faut « tourner la langue dans sa poche avant de parler » et bien réfléchir avant chaque décision financière.

N’oublie pas, « on traversera la rivière quand on sera rendu au bout du tunnel », ou quelque chose comme ça. Pour réussir dans le mouvement FIRE, il faut faire des choix intelligents, ne pas se « flatter les bretelles » trop vite, et surtout, éviter de « mettre la peau de l’ours devant la charrue ». Si tu as tendance à trop dépenser, c’est là que les problèmes commencent. « Ça commence à sentir l’eau chaude » quand tu réalises que tu as dépensé tes économies dans des achats impulsifs. Alors, tu devras vraiment « marcher sur des gants blancs » pour redresser la situation.

Une fois que tu as le plan en place, tu verras que « ça se répand comme une traînée de poules » : les intérêts composés, les investissements intelligents, tout commence à s’accumuler. Mais attention, même si tu es prudent, « il ne faut pas lancer la serviette avant de l’avoir tuée », chaque pas compte. Et quand tu seras proche de la liberté financière, « tu commenceras à voir le train au bout du tunnel ».

Il est vrai que « ce sont de petites erreurs monumentales » qui te feront dévier de ton objectif. « L’erreur est humide », comme dirait un sage. Alors ne laisse pas les petits faux pas te décourager. Si jamais tu te sens perdu, souviens-toi qu’ »il ne faut pas chercher la goutte d’eau qui a mis le feu aux poudres », reste focus sur ton objectif : être financièrement indépendant. Mais n’oublie pas, « il ne faut pas remettre à plus tard ce qui appartient à César », donc mets ton plan en action sans attendre !

Au final, quand tu seras « entre la vie et la morgue », euh, pardon, entre la retraite anticipée et la plage des Caraïbes, tu pourras enfin te dire que tout ce travail acharné a payé. « Ça ne pleut pas les rues » des gens qui réussissent à atteindre FIRE, mais ceux qui y arrivent peuvent se « contenter chanceux » et vivre en sirotant des margaritas à longueur de journée. Après tout, « quand les Nordiques ne perdront plus, ils gagneront pas mal plus souvent », et toi, tu auras gagné la liberté !

Avec un peu de chance (et beaucoup de discipline), tu pourras atteindre la retraite anticipée et vivre tes jours heureux, loin du stress du travail quotidien. « Ça ne pleut pas les rues » des gens qui y arrivent, mais toi, tu seras celui qui « accumule au pied du mur » tout ce qu’il te faut pour vivre confortablement. Et à ce moment-là, « ça se vendra comme des petits ponchos »… ou du moins, tu pourras enfin te relaxer à la vitesse de l’équerre !

Jean Perron,

Le seul et l’unique. WOW!

Tous les perronismes de l’histoire dans un même texte. Mon préféré: « C’est un vrai « bureau » de travail! »

Quel commentaire magistral! J’ai le sourire jusqu’aux orteils.

J’ai eu une journée difficile, j’en avais besoin. Merci beaucoup!

Bonjour Jean-Sebastien ! Encore une fois un bel article de ta part et qui tombe a point étant donné qu’à 27 ans, moi et ma conjointe attendons notre premier enfant pour le début de l’hiver.

Depuis mon dernier commentaire en mars 2023, mon portefeuille d’investissement est passé de 320K à 370K. J’ai également diversifié mes placements en achetant un quadruplex avec un partenaire en Estrie, ce qui ma couté 60K de mise de fond. Malgré les taux d’intérêts élevés, nous avons bien joué nos cartes puisqu’il nous rapporte désormais déja un petit montant a chaque année. Ayant atteint le haut de la hiérarchie du monde maritime en étant Capitaine pour ma première fois cette année, mon intrusion dans le domaine de l »immobilier me permettra d’avoir de nouveau défi et bien sur de profiter de l’effet de levier.

Mon salaire de travail atteindra de nouveau sommet cette année. En naviguant 4.5 mois cette année, j’anticipe un revenu d’environ 165k brute. En ajoutant les revenus de l’assurance emploi des autres mois de l’année ( travail saisonnier) ainsi que mes revenus de placements, le 200k brute de revenu sera atteint pour la première fois. Ayant aucune dette sauf l’hypothèque du quadruplex, plus de 80% de mon revenu net annuel sera ainsi investi dans mon plan de retraite anticipé.

Maintenant heureux propriétaire d’une dodge caravan aménagé en »Camper », nous planifions faire quelques voyages au USA avec notre enfant lorsqu’il aura quelque mois. Un peu comme toi et tout ceux du mouvement FIRE, nous préférons les expériences plutôt que les biens matériels.

Je te souhaite un excellent mois de Septembre,

Capitaine Frugale

Salut Capitaine Frugale!

Merci beaucoup pour le suivi. Ce genre de témoignage me donne un petit frisson dans le bas du dos.

Ta situation est exceptionnelle. Bravo! Tu avances vers la liberté à vitesse grand V.

Profites bien du parcours!

Salut J-S!

Ce qui est intéressant avec les enfants de mon point de vue, c’est que, après avoir décroché de tout le lavage de cerveau du 9 à 5, du « rat race », de la société de consommation et des arnaques du système bancaire, est-ce que c’est vraiment logique d’envoyer ses enfants dans une usine-prison où ils vont s’ennuyer à mort, voir même être abusés, et se faire inculquer encore plus d’idées bornées, la plus grande leçon étant l’obeisance absolue à l’autorité et aux règlements insensés?

De notre côté, dès que le slow FIRE (suivi du FIRE et maintenant même du Fat FIRE) l’a permis, nous nous sommes embarqués dans l’aventure de l’enseignement à la maison.

Fini le joug des alarmes le matin, des horaires surchargés, les boîtes à lunch, les devoirs à tout bout de champ, l’intimidation et les problèmes à l’école.

Ça fait 6 ans maintenant et c’est une des meilleures décisions qu’on ait prises. Ça donne aux enfants la même liberté que nous, les parents, avons eu de laisser de côté le monde du travail obligé/rémunéré. Ils sont épanouis, en santé (grâce au sommeil suffisant), naturellement curieux et déjà autonomes d’esprit.

Et je suis 100% d’accord que les coûts peuvent rester bas (même si les voyages en avion sont inévitablement plus chers, ouf). En particulier, j’encouragerais les parents à découvrir non seulement Renaissance, Village des Valeurs ou FB Marketplace, mais surtout les friperies locales (par ex. les comptoirs de paroisse, les organismes de charité). Ça permet non seulement de trouver à bas prix pleins de choses essentielles pour les enfants (vêtements, patins, livres, jeux), mais aussi de déposer facilement tout ce qui ne sert plus, en redonnant à la communauté.

Salut Patrick!

J’ai rencontré une famille sur une plage de Thailande l’an dernier. La famille de quatre faisait le tour du monde pendant un an. Les deux jeunes enfants faisaient l’école à distance. Une heure par jour suffisait pour couvrir le programme scolaire. Et, les enfants étaient dans le top 5%.

Bravo de dédier ta liberté à l’éducation de tes enfants (au lieu de la sous-traiter entièrement). C’est la beauté d’être FIRE!

Salut Patrick,

Votre expérience d’école à la maison et votre philosophie générale raisonne beaucoup avec nos intentions. Seriez-vous à l’aise de partager votre contact pour discuter de votre expérience (trucs, défis & recommandations) ? Merci!

Salut Patrick,

Je suis 100 % d’accord avec vous … et c’est une des raisons pour laquelle on fait l’école à la maison pour nos enfants depuis l’année dernière. Ce n’est pas un sujet que j’aborde régulièrement sur mon blogue, mais je suis bien heureux d’en parler avec ceux et celles qui sont intéressés par le sujet. D’ailleurs, je suis justement en train de lire le livre « L’éducation à domicile au Québec ».

Quel sujet!

J’ai épargné la moitié de mon salaire pendant une dizaine d’années, fait les calculs etc. Pour un enfant j’ai repoussé ma jeune retraite de 5 ans, puis j’aime ça alors un deuxième! Puis: pandémie, crise du logement et maladie…

C’est facile de s’occuper d’un enfant pour pas cher, les amis et famille nous donnent tellement de choses qu’on redonne ensuite. On se rend compte qu’on fait partie d’une grande communauté de partage et d’échange. Bien beau en théorie!

Mais quand la marde pogne c’est toujours bien d’avoir de l’argent d’avance. Le fond de retraite est devenu une sécurité familliale et ça c’est vraiment le plus important.

Quand on m’a dit que mon enfant serait lourdement handicapé ça été fini pour moi les rêves de liberté financière. L’important était la famille. J’ai arrêté de travailler pour m’en occuper (un peu de liberté financière quand même). J’ai payé pleins de services de santé au privé et même à l’étranger. (parce qu’on le connait notre système de santé). Pour moi l’argent est un outil qui doit servir au bien de la famille pour ce qui est vraiment important: la santé, sécurité, éducation… pas pour des bébelles de consommation.

Et vous savez quoi: elle s’est remise de tout! On a fait mentir les médecins! Depuis j’ai repris le travail et l’épargne. C’est trop tard pour une jeune retraite, mais pas trop tard pour une retraite quand même! Si je n’avais pas d’abord visé une jeune retraite j’en serais pas là aujourd’hui. Je demeure très satisfait de mes choix.

Bonjour CapitaineKrunch,

Merci pour ce beau témoignage!

Épargner, c’est prévoir l’imprévu. Quand une « bad luck survient », on n’a pas à choisir entre payer l’épicerie et prendre soin de sa santé. Comme vous dites, l’argent est un outil. Ça permet d’accéder à de meilleurs services quand ça compte vraiment.

Mes meilleurs voeux de santé (et accessoirement de liberté) à toute votre famille!