533

533Je suis fébrile. Mon livre, La retraite à 40 ans: Comment déjouer le système pour atteindre la liberté financière, sort aujourd’hui à travers le Québec.

Cette mince pile de papiers m’aura nécessité environ 500 heures de recherche, de rédaction, de révision et de design, échelonnées sur 8 mois. J’y ai mis tout mon coeur!

J’espère qu’il donnera à quelques lecteurs le goût de prendre leurs finances en main, l’envie de repenser leur relation avec l’argent. À tout le moins, si je peux titiller leur désir de liberté, ma mission sera accomplie.

Un avant-goût

Voici les deux premières pages de mon livre. Elles résument bien l’ensemble de l’ouvrage.

Nous vivons à une époque où, passé le cap de la quarantaine, travailler devient optionnel. Les quelques années de liberté que nos grands-parents espéraient connaître en fin de vie constituent désormais le quotidien de plusieurs trentenaires. Ainsi, la course effrénée qu’est le métro-boulot-dodo est un choix de vie et non une obligation.

Vous pensez que je délire? Il y a une quinzaine d’années, j’aurais été d’accord avec vous, alors que je sortais du bureau du conseiller financier qui venait de briser mes rêves de retraite précoce. Selon ses projections, l’indépendance financière avant 55 ans était un fantasme inatteignable. La fameuse « Liberté 55 » était réservée à un club sélect composé de bénéficiaires de fonds de pension généreux et de l’élite professionnelle.

Malheureusement, je ne faisais partie d’aucune de ces catégories. Ma situation financière de l’époque ne me permettait guère d’espérer plus que le chemin conventionnel, celui tracé par le troupeau. En d’autres mots, je devais me saigner pour acheter la plus grande maison possible, m’endetter pour conduire le VUS collant à mon image, consommer à la hauteur de mon rang social et rêver de liberté au chalet la fin de semaine. Misère!

Ce mode de vie, imaginé par la société de consommation, est une illusion, un mensonge qui profite à tout le monde sauf à soi-même. Nos habitudes de consommation boulimiques et notre analphabétisme financier nous maintiennent bien enchaînés à ce mode de vie insensé. Cette course folle perpétuelle centrée sur le travail ne fait qu’engraisser un système économique souffrant déjà d’obésité morbide.

Certains diront : « J’aime travailler! » « Mon boulot, c’est ma vie! » « Le travail, c’est la santé! » Rassurez-vous, l’objectif de ce livre n’est pas de vous faire quitter votre emploi à tout prix. Bien au contraire. Je pense que le milieu du travail peut être un bon endroit pour se réaliser, s’épanouir et se dépasser.

La liberté est plutôt mon cheval de bataille. Cet ouvrage est, en réalité, un manifeste pour la liberté et, ultimement, pour le bonheur. La retraite est l’avenue que j’ai choisie, mais il n’en tient qu’à vous de définir votre quête. Et si je me fie au nombre de visiteurs sur mon blogue Jeune Retraité (jeuneretraite.ca), le dimanche soir, vous êtes nombreux à chercher un style de vie qui colle plus à vos valeurs.

La bonne nouvelle, c’est que nous disposons de tous les outils pour échapper à ce monde superficiel et illusoire si nous le souhaitons. La plupart d’entre nous ont les moyens financiers d’aspirer à une vie dans laquelle le travail est secondaire, voire facultatif. Il suffit d’en faire le choix.

La preuve? J’ai quitté le marché du travail définitivement à l’âge de 39 ans, sans hériter d’une fortune, sans toucher un salaire extravagant et sans gagner au loto.

Ce livre résume la façon dont j’ai déjoué le système pour atteindre l’indépendance financière en moins de 14 ans et vous montre comment vous pouvez le faire aussi.

Coït interrompu.

20 piasses de bonheur!

Mon livre ne vous rendra pas nécessairement plus heureux. Les stratégies que j’y propose ne valent rien si vous ne passez pas à l’action. Vous seul avez la capacité de faire les choix qui vous mèneront à la liberté et au bonheur.

Ceux qui désirent une gratification plus instantanée pourront se rabattre sur une brosse à dents dotée d’intelligence artificielle, un shampooing énergisant, une télé 174 pouces ou du papier de toilette à six épaisseurs. 😳

Nous avons fait des pieds et des mains pour réduire le prix de vente de mon livre à 20$. Certes, la valeur réelle que vous en dégagerez ne dépendra que de vous. Bonne lecture!

Je ferai tirer un exemplaire de mon livre parmi les commentaires (positifs et négatifs) reçus d’ici 24 heures. Merci énormément pour votre soutien!

J'ai trouvé un cubicule à mon goût!

J'ai trouvé un cubicule à mon goût!

MERCI!

Merci du fond du coeur pour tous vos messages d’encouragement! ❤ C’est un tsunami! Je suis complètement dépassé par les événements. Je prendrai le temps de les lire attentivement dans les prochains jours.

GAGNANTE DU TIRAGE: Féilications à Chantal Messier qui se mérite un exemplaire de mon livre.

J’ai hâte de lire chacun de vos commentaires! 🙂

Bravo pour votre livre j’ai Très hâte de le lire.

Merci Éric!

La sortie semble réussie, je cherchais une version Kindle et qu’elle fut ma surprise de voir sur Amazon.ca que ton livre est #1 bestseller dans sa catégorie. Félicitations!

Merci Charles!

C’est incroyable! Je ne m’attendais sincèrement pas à ça. C’est toute une surprise.

Bonjour Jean-Sébastien,

J’ai bien hâte de me procurer ton livre. Avec la COVID, je pense plus approprié d’acheter ton livre que de l’emprunter. Ca sera peut-être un facteur positif pour tes ventes (il fait voir le positif, là où on le peut ?).

Prends bien soin de toi et au plaisir de te rencontrer en personne l’été prochain (si tu refais des rencontres dans un parc

(je n’ai pas pu me libérer la dernière fois)). si la COVID est sous contrôle.

Bien cordialement,

Merci Caroline!

Je garde espoir qu’on puisse tous se rencontrer l’année prochaine. Même s’il faut être dans une bulle de plastique. 😉

Entre temps, il y aura certainement d’autres rencontres virtuelles (sur Zoom). Restez à l’affût!

Portez-vous bien!

Bonjour J-S. Félicitations pour ton livre et te souhaite, me souhaite, que ce ne soit que le premier! J’ai une question à poser, y a t’il un endroit approprié, sois sûr ton blog ou autre groupe, où c’est le bienvenue? Tsé le genre de question que je ne veux pas poser à mon banquier. Haha merci bcp

Salut Alex,

Tu peux poser ta question ici. Il y a aussi la communauté FB suivante: https://www.facebook.com/groups/l.argent.ne.dort.jamais/ ou le forum de discussion suivant: https://libertefinance.forumactif.com/

Au plaisir!

Salut ! Je me demande combien en as-tu vendus ?

Et le ratio numérique-papier.

J’ai bien aimé ma lecture by the way.

Francis, j’aimerais bien savoir. Ça prend plusieurs mois avant d’avoir les résultats puisque les livres sont en consigne chez les libraires. Je l’annoncerai quand je saurai. Merci bcp!

Bonjour Jean-Sebastien!

Je voudrais juste te dire merci beaucoup d’avoir écrit ton livre! Je trouve que ton livre est très encourageant et il me donne beaucoup d’espoir!

Je dois avouer que j’avais déjà découvert le mouvement Fire à travers un article du site Vice. J’en étais curieux de cela puisque moi aussi je voudrais sortir de la « rat race » en voyant comment ça affecte la vie des gens dans mon entourage. Le problème que j’avais à propos de Fire c’est que tout les informations que je trouvais était en général d’un point de vue américain alors j’avais un peu abandonné l’idée.

Mais quand j’ai lu ton livre, ça m’a revigoré l’idée que ce serait possible de le faire cela aussi.

Donc, merci beaucoup pour d’avoir pris le temps de regrouper tout ses informations à travers une seule ressource!

Salut Jérémie,

Ça me fait grandement plaisir de savoir que mon livre t’a plu.

Cet ouvrage est en fait le résumé d’une quinzaine d’années d’expérience et la synthèse de tous les articles que j’ai écrit sur ce blogue depuis 5 ans. J’avais besoin de résumer mon parcours pour faire le point sur ce chapitre de ma vie.

Merci beaucoup! Fais bonne route vers la liberté!

Bonjour Jean-Sébastien,

J’ai lu ton livre et j’ai trouvé ça super intéressant, good job!!

Petites questions pour toi et le mouvement FIRE:

1. Si le rendement net moyen du s&p500 est d’environ 7-8% depuis longtemps et qu’on croit qu’il continuera comme ça, pourquoi dans ton calcul de retraite selon le FIRE, on calcule que tu dois vivre sur 4% d’intérêts de tes placements? Ça ne serait pas 7% qu’on calcule? Selon Investopedia et plusieurs autres ressources financières, le S&P fait du 10-11% depuis longtemps et donc donnerait des retours après inflation d’environ 7%.

2. Quand tu prends ta retraite et que tu vis sur ton 4% d’intérêts, tu retires un montant trimestriellement ou bien à une certaine fréquence logique? Tu ne vis pas de tes dividendes, mais bien du 4% de tes revenus/intérêts d’investissements annuels?

J’aimerais bien me faire un roadmap pour mon prochain 10 ans et j’ai du mal à savoir comment bien le calculer.

Merci beaucoup et félicitations!!

Nicolas Bélanger

Salut Nicolas!

Merci d’avoir pris le temps de lire mon livre. J’apprécie sincèrement!

1- Le rendement historique est d’environ 7% et le taux d’inflation est de 3% sur la même période. Donc, sur une très longue période, disons sur les 100 dernières années, la règle de 4% s’applique. Évidemment, il y a des phases pendant lesquelles le rendement est beaucoup plus élevé. Par exemple, depuis quelques années, la règle de 5% fonctionne. Certes, il vaut mieux être conservateur.

2- J’essaie de décaisser une seule fois dans l’année. Le mois de décembre est parfois un moment privilégié pour vendre (pour le « tax harvesting »). Aussi, une partie de mes revenus provient de dividendes. Mon portefeuille est hybride, il contient des titres à revenu ET des titres à croissance.

C’est une excellente idée de te faire un plan. Tout part de là! En simple, il faut que tu trouves le moyen de générer un revenu passif qui couvre tes dépenses. Ça peut être par l’immobilier, les dividendes, la croissance des actions, une micro-entreprise, l’arbitrage géographique OU un mélange de tout ça.

Si tu comptes seulement investir en bourse, le calcul est relativement simple (dépenses annuelles X 25). Sinon, le mieux c’est de faire un tableau Excel sur 10 ans et de faire des projections.

Je vais jeter un coup d’oeil à ton site…

Bon succès dans ton projet! Joyeuses fêtes!

Bonjour le jeune retraité! J’aimerais beaucoup lire votre livre mais je me suis mis comme objectif de toujours acheter usager lorsque possible. Ca fait sauver des $, ca donne une deuxième vie à ces items et c’est bon pour la planète.

Auriez-vous une version du livre usagée à me vendre ou échanger (encore mieux!)? J’ai un bon livre sur les stratégies d’investissement de Warren Buffet “7 secrets to investing like Warren Buffet”.

Seriez-vous ouvert à ce que l’on fasse une échange?

Merci

Salut Le minimaliste,

Bonne idée! Il me reste justement une dernière copie.

Je te l’échange contre ton livre de Buffett. Je te contacterai en privé…

Bonne année!

Bonjour, je suis un étudiant de 18 ans au cegep en gestion de commerce et je tenais a vous féliciter! Ce livre est une bonne source d’inspiration lorsque je pense a l’avenir et cela ma permis de comprendre plusieurs concepts qui etait inconnu jusqu’a aujourd’hui! Sérieusement bon travail et j’espere que vous projetez d’écrire un autre livre dans le futur!

Merci Dylan!

Peut-être que j’écrirai un autre livre un jour, mais je pense que ce sera plutôt une fiction. Je n’aime pas faire le même projet deux fois. C’est la beauté d’avoir la liberté de choix. 😀

D’ici là, laisse-moi savoir s’il y a un sujet que tu aimerais que j’aborde sur ce blogue.

Bon parcours vers la liberté!

Bonjour Le jeune retraité,

J’ai lu votre livre d’une seule traite : inspirant, plein d’humilité et d’humour, j’ai beaucoup aimé.

A titre d’info, si cela vous intéresse, je suis tombé sur un article d’un jeune FIRE, qui dit sensiblement les mêmes choses que vous, voici le lien :

https://www.bbc.com/afrique/monde-57282762

Enfin, j’espère que vous allez continué à nous inspirer avec vos bons article!

Bonjour Xavier,

C’est une belle histoire! Merci de l’avoir partagé. Depuis quelques temps, je tombe sur ce genre d’article pratiquement chaque semaine. Le mouvement FIRE prend son envol. Je pourrais même dire que le mouvement FIRE est en FEU. 😀

Au plaisir de rester en contact!

Bonjour, j’ai beaucoup aimé votre livre et j’adore suivre vos articles. Je trouve le concept de l’épargne pour la liberté très motivant et rempli de sens ! Je viens par hasard de tomber sur cet article et je serais curieuse de savoir ce que vous en pensez avec votre expérience des dernières années. Grand merci ! https://www.journaldemontreal.com/2020/12/12/la-magie-des-interets-composes

Bonjour Kathleen,

Cet article m’impressionne pour toutes les mauvaises raisons. Incroyable!

Le rendement boursier moyen est de plus de 7% par année et le taux d’inflation moyen est de 3% sur les 100 dernières années. Donc, oui, forcément, les intérêts composés sont exponentiels.

On peut toujours trouver des anecdotes pour prouver un point, mais les faits restent les faits.

Je me range du côté des Einstein et des Buffett de ce monde et j’affirme que les intérêts composés représentent une force extraordinaire. Parole de retraité!

WoW! toutes mes félicitations! J.S.!

Bravos, bravos pour tes efforts!

Je souhaite obtenir une copie de tes propres mains dimanche qui vient et nous allons fêter dimanche cet événement!

Très accrocheur j’en achète un exemplaire ça c’est certain et après l’avoir lu j’en fait cadeau à un ou une ami(e) qui en a le plus besoin dans mon entourage ?

Merci énormément Claudia!

Vous avez bien compris l’idée. Bonne lecture!

Enfin la lumière au bout du tunnel!

Denise,

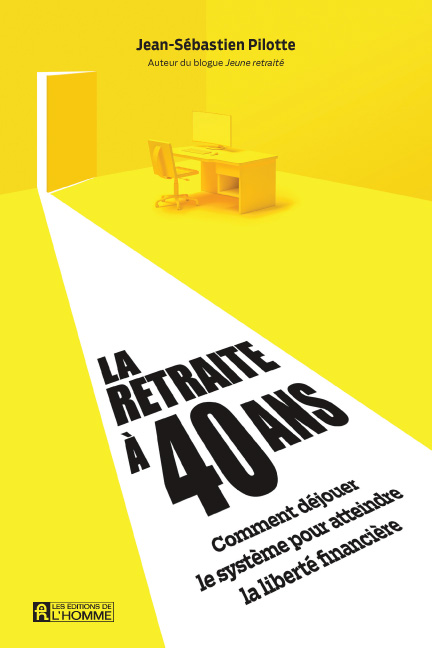

C’est un peu le concept de la page couverture.

Bravo ?

Tu es inspirant!

Hâte de te lire.

Merci Luc! 🙂

Super! J’ai très hâte de me le procurer! Bravo! ??

Merci énormément Kassy!

Merci infiniment Lien pour votre soutien!

J’ai évidemment une copie (dédicacée) pour vous. Bonne lecture!

Félicitations pour votre livre ! Je vous suis depuis plus d’un an sur ce blogue et ce sera un plaisir de lire votre livre ! 🙂

Merci Andréanne de prendre le temps de me lire!

J’espère que mon livre vous plaira. Bonne lecture!

Bien hâte d’aller le chercher!

Merci Johanny!

Félicitation pour ton livre !

Félicitations pour se livre qui vient agrandir la collection de livre francophone sur ce sujet.

Il est d autant plus pertinent qu il n est pas écrit par une personnalité québécoise.

Merci beaucoup Arnaud!

J’ai écrit ce livre par passion pour le sujet. J’espère qu’il rendra justice à la philosophie FIRE.

Au plaisir!

Merci Jérémy!

J’ai bien hâte de me procurer votre livre et découvrir vos astuces. Évidemment on doit appliquer ce qui est mieux pour chacune de nos situations ( famille avec 2 jeunes enfants) mais c’est très faisable…

Je me rappelle que mon mari et moi avions vécu a l étranger pendant 18 mois sur un seul salaire et franchement on a manqué de rien…

Aujourd’hui encore on a gardé les habitudes que nous avions là bas.

Merci encore de partager votre vécu et trucs.

Au plaisir

Melissa

Merci beaucoup Melissa!

J’ai dédié un chapitre aux couples avec enfants. Les blogueurs ModestMillionaires, Retraite101, SePayerEnPremier et Les Ingénieux m’ont assistés. J’ai découvert qu’il y a certains avantages fiscaux à avoir des enfants. Il faut savoir en profiter.

Bonne lecture!

Wow! Bravo! J’y aspire tellement également. Je vais dévorer ce livre! Merci!

Merci Stephane! Mon livre se déguste bien avec un peu de ketchup (c’est moins sec). 😀

Tres inspirant..je vais l’offrir à mes filles!

Je suis votre blog depuis environ 1 an. Très inspirant, j’ai hâte de lire le livre 🙂

Félicitations! À lire sans faute!

Merci Martine!

Merci Carole de me lire! 🙂

Merci Lucile! J’espère que votre fille y trouvera un peu inspiration.

Enfin! Le moment est venu! Félicitations a vous 2! On vas essayer d’appliquer les meme principes. J’ai vraiment hate de lire le livre!

Merci Duy! 🙂

Je fais rire de moi quand je dis que je ne vais pas travailler jusqu’à l’âge normal pour la retraite!!!! Avec ce livre je vais pouvoir rire a mon tour plus tard. Hihihi

Salut Sarah,

Plus les gens se moquent de vous, plus ça confirme que vous êtes sur le bon chemin. 😉

Bon parcours vers la liberté!

Félicitations pour la concrétisation de ton projet.

J’ai hâte de pouvoir lire ton livre 😉

Merci beaucoup VIAL!

Félicitations!!! On attend avec impatience vous lire. C’est sur qu’il aura de bons points pour nous faire réfléchir. Peut-être on sera le gagnant? Qui sait?

Au plaisir de vous lire (en format papier cette fois 😉 )

Daniel

Merci Daniel! Meilleure chance la prochaine fois!

Félicitations!!!Dans quelle librairie on le trouve pour l’acheter ?

Bonjour Lilian,

Voici les librairies:

Renaud Bray

Les libraires

Archambault

Merci pour l’intérêt!

Félicitations pour votre livre. J’ai déjà hâte de me le procurer et de lire les différents conseils que vous proposez. Sur ce, je vous remercie pour le concours et souhaite bonne chance à tous les participants et toutes les participantes. Passez une excellente journée!

Merci Julie! Bonne journée!

Bravo Jean-Sébastien ! Très hâte de lire la suite, ça promet !

Merci énormément Caroline!

Vous m’épatez! Félicitations pour la poursuite de vos rêves!

Merci Olivier!

Ça prouve que la retraite n’est pas la fin de la poursuite de ses rêves. Au contraire, c’est le début! D’ailleurs, j’ai plusieurs autres projets (qui n’ont rien à voir avec les finances) en tête.

Bien hâte de le voir en magasin

Merci Francis!

Hâte de vous lire!

Merci Isabelle!

Félicitations pour cette publication ! Je vous souhaite que votre livre soit lu par les personnes qui en ont le plus besoin, et non seulement par les convertis. Bonne continuité !

C’est l’objectif FrancisMP!

Je compte sur vous pour le partager avec les gens de votre entourage qui en ont besoin. 🙂 Merci!

Félicitations pour ton livre! J’ai bien hâte de lire ça!

Merci beaucoup Marie-Christine!

Bonjour! Je suis ce blogue ainsi que de nombreux autres blogues québécois qui touchent l’indépendance financière depuis le printemps 2020. Je m’intéresse beaucoup au mouvement FIRE et j’ai modifié mes habitudes de vie au courant des derniers mois. Je vois déjà l’impact et cela m’encourage à poursuivre! Je ne me prive pas, mais je dépense intelligemment, j’investis plus et mieux. J’investissais environ 15-20% de mes revenus et j’ai réussi à augmenter ce montant à 45-50% depuis les derniers mois. Il est certain que la pandémie et le confinement ont aidé, j’en conviens!

Félicitations pour votre livre! J’irai certainement me le procurer prochainement.

🙂

Merci Caroline!

Il y a toujours du positif dans le négatif. La pandémie a accéléré le taux d’épargne de plusieurs Québécois. J’ai lu quelque part que le taux d’épargne est passé de 5% à 20% durant cette période.

Féliciations pour votre progression rapide vers la liberté financière. Bonne suite!

Bravo pour le livre, je sais comment on se sent quand on publie 🙂 déjà 5 ans depuis que j’ai publié Spisak mais je travaille encore à la suite!

L’indépendance financière c’est très réalisable, surtout si on est en couple. Je vise perso me retirer sur une fermette où je m’amuserais à faire de l’auto-suffisance. Selon les plans, j’aurai environ 47 ans. C’est pas 40, mais c’est quand même pas pire

Salut Maryse!

Ça me fait plaisir d’avoir de tes nouvelles. Bravo, tu gardes le cap! Une fermette, c’est un beau projet.

Je pense que tes lecteurs ont hâte de lire la suite de Spisak. Bon courage pour la rédaction!

Félicitations ! J’ai tellement hâte de lire ton livre. Je te suis sur ton blogue depuis déjà quelques mois et tu m’as beaucoup aidé à faire de petits changements au jour le jour. J’étais une vrai de vrai surconsommatrice et dépensière impulsive. Peu à peu je m’enfonçais et surtout je ne croyais pas être capable de m’en sortir en étant monoparentale. En te suivant toi et d’autres personne qui ont cette mentalité et lire sur le sujet et le minimaliste etc…. J’en suis venue à me faire un plan en février au moins pour améliorer ma situation actuelle et je peux dire que d’ici décembre j’aurai rembourser toutes mes dettes soit 12000$, réussi à mettre 15% de mes revenus toutes les semaines, d’optimiser le REEE de mon fils à pleine capacité + récupérer 1 an alors que je mettais juste 50$/mois, à payer 100% de ma clim et de mon frigo qui a lâché, à vendre 1 de nos 2 autos, à commencer à désencombrer et faire 1500$ déjà de revenus en vendant sur marketplace et bientôt j’aurai un bon montant à placer pour me batir un avenir financier enfin au lieu de gaspiller. J’ai reussi à ne pas depenser pour des vêtements depuis mars alors que je pouvais acheter plusieurs items par semaine….je suis 100x plus consciente de ce que j’ai reellement envie dans ma vie et quelles valeurs je veux véhiculer à mon fils. Bref…. Merci pour tes conseils, pour ton blogue parce que tu m’as vraiment faire confiance de ce que j’avais reellement besoin et de comment réaliser mes objectifs pour la suite. Merci !

Wow ! Félicitations à vous ! 😀

Mélanie, tu fais ma journée!

C’est le genre de témoignage qui me fait réellement chaud au coeur. C’est ma paie! Ceci vaut plus à mes yeux que 5 000 livres vendus.

Merci d’avoir partagé ton histoire, j’espère que tu reviendras témoigner de la suite.

Au plaisir!

Félicitations pour ton livre, je vais m’en procurer un. Je crois que ça va être un beau cadeau de Noël pour la jeune génération.

Bonne continuité

C’est vrai! Bonne idée! Mes enfants de 23 et 21 vont recevoir le cadeau. 😉

Merci Pierre! Merci de propager la bonne nouvelle! 🙂

Merci pour ton temps dans la rédaction de ce livre.

J’ai bien hâte de le lire et d’appliquer certains principes au cours des années à venir!

Merci Jeune étudiant!

Le confinement a été salutaire pour moi. Ça m’a permis d’écrire comme jamais dans ma vie.

Avec le re-confinement annoncé cette semaine, je devrai écrire un deuxième livre. 😉

Bravo !

Allez, je mets un commentaire juste pour courir la chance de gagner le livre, hahaha !

Non, sans rire, félicitation encore, c’est un bel accomplissement et ça fait du bien de créer quelque chose de palpable (contrairement au blog malheureusement)

Je vais tout de suite demander à ma bibliothèque de l’acheter (quoi qu’il me semble que les bibliothèques ont l’obligation d’acheter tous livre québécois)

Mais si je le « gagne »‘ grâce à ce commentaire, ça me permettra de le prêter à mon monde au lieu de juste en parler 🙂

Merci julie, mais meilleure chance la prochaine fois! 😉

Ce livre est le résumé de ce que j’écrit depuis un peu plus de 5 ans sur ce blogue. Et, c’est une synthèse de 10 ans de réflexion sur le sujet. J’espère bien qu’il fera son bout de chemin. Pour l’instant, la réponse est bonne.

Merci pour ton apport au mouvement FIRE québécois. À bientôt!

Yay!!! Félicitations 🙂 c’est commandé!! Excellent extrait en passant.

Merci Mme Mod d’avoir participé à l’ouvrage!

J’espère qu’il te plaira. Bonne lecture!

Toutes mes félicitations jeune retraité! Vous êtes une inspiration telle que j’ai, grâce à la lecture de votre blog, entrepris mes démarches envers l’indépendance financière. Vous m’avez motivé à prendre un temps d’arrêt pour réfléchir à mes objectifs; je naviguais jusqu’alors sans destination précise. Merci pour tout!

Salut Martin,

À partir du moment qu’on a un objectif clair en tête et qu’on est motivé à bloc, tout le reste n’est que de la mécanique. Avec de la patience et de la discipline, la liberté financère est à la portée de presque tous.

Merci, au plaisir!

Félicitations pour être aller jusqu’au bout de ce beau projet !

Je te suis depuis le début et c’est toi qui a semé la graine du FI en moi.

Je ne sais pas si je vais apprendre beaucoup, car j’ai beaucoup lu sur le sujet… mais je vais le lire sans faute, question de t’encourager !

#NoRatRace

Merci pour les encouragements Fred!

Bonne lecture!

Alléluia !

Spread the gospel.

Propagez la bonne nouvelle.

La liberté financière est un but en soit, atteignable pour autant que l’on y mette l’effort. La liberté de dire non, de dire assez est assez. La liberté de continuer car on le veut et non car on a pas le choix…

Salut Simplemillionnaire,

Il faudrait employer les techniques de manipulation de l’Église Catholique pour arriver à nos fins. Les surconsommateurs iront en enfer! 😉

Amen!

Enfin quelqun qui suit mes horizons de pensées!

Très hâte de pouvoir te lire, et ce p-t sans frais si je gagne ?

Les grands esprits se rencontrent Jeremy! 😉

Bonne lecture!

Je débute le processus pour atteindre cette objectif ! Donc, je vais achetée le livre si je ne suis pas la gagnante! Félicitation! Bon succès!

Meilleure chance la prochaine fois Francesca!

J’espère que vous trouverez quand même le moyen de le lire. Merci!

Bien hâte de lire ce livre, afin de comprendre de nouvelles stratégies. Mes 4 enfants seront initiés jeunes à une meilleure planification! Bonne chance.

Merci de la partager avec vos enfants Diane!

Félicitations pour le lancement! J’ai très hâte de lire ton livre!!! Comment on peut se le procurer?

Bonjour Chantal, il est en vente en librairie, il suffit de cliquer sur le lien dans le premier paragraphe de l’article pour arriver directement sur le site de Renaud Bray. Bonne lecture, je viens d’acheter mon exemplaire! 🙂

Merci Chantal!

Vous n’aurez pas à vous le procurer, vous avez gagné le tirage. Je vous ai envoyé un exemplaire par la poste. Bonne lecture!

Bravo!!! Votre blogue est inspirant et rend cet objectif atteignable à un plus grand nombre. Le livre ajoute une pierre additionnelle à l’édifice!!!

Hâte de le lire!

Merci Pascale!

Bravo pour le livre et pour le partage de vos expériences.

On pense que l’on sera plus heureux quand on aura payé nos rêves ( maison ,auto, etc) mais on comprend vite que le bonheur n’est pas dans le matériel.

Merci pour tous les bons articles que vous avez produits à ce jour.

Merci beaucoup C. Labonté!

Meilleurs voeux de bonheur!

Merci pour cette réflexion inspirante sur notre mode de vie de fou et la facon d’y apporter les changements nécessaires pour sortir de ce tourbillon incessant de consommation et nous permettre de retrouver la liberté de faire des choix en lien avec des valeurs plus sereines.

Merci Lucie!

C’est bien dit. Merci pour ce premier commentaire. Vous repasserez!

Félicitations pour ce beau projet! Je m’embarque aussi tout prochainement dans l’écriture d’un livre. Il ne porte pas du tout sur le même sujet mais j’ai très hâte de vivre l’aventure. Même si je ne gagne pas le livre je compte en faire la lecture assurément. Pour le moment je me suis fixé comme objectif de lire 2 livres par mois et j’inscris le tiens sur ma liste.

Salut Stephanie,

Quel genre de livre vas-tu écrire? Tu viendras en faire la promotion ici.

Merci pour ton intérêt!

Félicitations. J’ai très hâte de lire ton livre.

Merci Mélanie!

Je m’interroge à savoir que faire avec 20$, acheter des actions de Bombardier, des billets de Loto-Québec, une bouteille de Château Saint-Antoine…Il faut voir si ce bouquin est une lutte contre l’analphabétisme financier ou simplement l’éloge du minimalisme.

Au plaisir de vous lire.

Salut J.O.B.,

Tout sauf les actions de Bombardier, je parle par expérience. 😉 Je vote pour la bouteille de vin.

Mon livre est un manifeste pour la liberté. En gros, moins de bébelles, plus de temps.

Bonne lecture!

Félicitations pour l’écriture de ton livre JS. Je te souhaite tout le succès que tu mérites et ton discours est important dans ce monde en crise. La pandémie n’est qu’une répétition générale aux véritables chamboulements climatiques en cours. Il suffit de penser aux feux de forêts sur le côte Ouest, ce pourrait être au Québec aussi. Ce ne sont pas les brosses à dents intelligentes qui vont nous sauver mais une consommation plus sensée et groundée. J’ai bien hâte de vous lire!

Merci L’ingénieux!

Tu as entièrement raison. La situation est critique et le frugalisme fait partie de la solution. La pandémie aura été un « wake-up call » pour ceux qui veulent bien l’entendre.

En passant, tu as une citation dans mon livre. Merci! Bonne lecture!

Félicitations! J’ai trop hâte de lire ton livre. Et de vous revoir. ?

Salut Sebastien!

Malheureusement, les rencontres sont difficiles à faire cette année. J’ai bien hâte de te revoir après le re-re-confinement. 😀 À bientôt!

Félicitations! J’ai très hâte de lire ce livre! Je ne crois pas pouvoir atteindre la retraite à un âge aussi jeune, mais j’espère vous suivre de près!

Merci Marie! Ce n’est pas une course. 😉 À chacun de trouver le chemin vers la liberté. Bonne route!

Votre livre sort à la date de mon anniversaire, c’est un signe! Sans blague, j’ai très hâte de lire ce livre et j’ai découvert le FI grâce à vous. Merci!

Merci Charles! Joyeux anniversaire!

J’ai hâte de voir quand il sera disponible en bibliothèque car, étant frugale, je n’achète jamais de livre ?!

Merci Catherine!

Mon but est que mon livre soit lu, peu importe le moyen. Bonne lecture!

Bravo pour ton livre! J’ai vraiment hâte de le lire et d’en apprendre encore plus sur le « comment » de la retraite précoce. Longue vie à ton blogue!

Merci Suzie! Vivement la liberté!

J’ai hâte de lire, bravo

Merci Stephane!

J’avais excessivement hâte que ton livre sorte, je vais essayer de me le dégoter même en habitant en France !

Merci 🙂

Bonjour Jérémy,

Mon livre sera disponible en version numérique sur amazon.fr cette semaine. Bonne lecture!

J’ai très hâte de lire ce livre! Bravo pour cette belle réalisation!

Merci beaucoup Professeur Ben!

Ah que j’aurais aimé lire ce livre à 20 ans! Je réalise maintenant que durant ma période de travail, j’ai gaspillé mon argent…. J’ai pris ma retraite à 55 ans, j’avais payé toutes mes dettes quelques mois avant. J’en ai 60 aujourd’hui, j’ai plus d’argent à la retraite que durant mes années de travail. Je regrette de ne pas avoir été sage.

J’ai bien hâte de lire votre livre! Merci

Je suis dans ton cas aussi, Suzanne! J’ai découvert les principes du mouvement Fire il y a quelques années seulement, et j’ai eu un choc quand j’ai réalisé les sommes que je dépensais sans m’en rendre compte, et même… en pensant vivre raisonnablement!

Je vais bientôt avoir 52 ans, et le départ définitif est prévu pour l’anniversaire de mes 55 ans. C’est loin des 40 ans de Jean-Sébastien, mais je gagnerais quand même 10 ans sur la plupart des gens, ce qui n’est pas négligeable. Hâte de tourner la page 🙂

Merci bien Suzanne!

N’hésitez pas à le partager avec vos proches. Peut-être qu’ils en ont besoin…

Wow ! Bien que notre projet FIRE avance déjà bien et que je connais beaucoup les principes du FIRE, j’ai le gout de lire ton livre. J’ai toujours aimé ton style sur le blog alors ce petit-avant goût me laisse sur ma faim !! 🙂 Félicitations ! Bien hâte de le lire.

Salut crevette nordique,

Tu n’apprendras peut-être rien de nouveau dans mon livre, mais peut-être que ça validera tes choix de vie. Bonne lecture!

Merci du e jeune retraitée qui rêve de déjouer le système le plus longtemps possible

Merci Bourgault!

Félicitation pour ton livre même si je le gagne pas c’est certain que je vais l’acheter! J’adore lire ce genre de livre. Pour ma part je me suis réveillé un peux tard il y a environ 5 ans mais vaut mieux tard que jamais ce que j’ai fait tout en restant dans le même domaine j’ai changé de secteur d’activité ou les salaires sont très payant et le fond de pension est meilleur mais sans modifier mon train de vie. Mais ce qui m’a étonné le plus en arrivant a mon nouvelle emploi, les gens me questionnais, maintenant que tu gagne plus qu’est ce que tu va t’acheter de nouveau, un camion ou un ski-doo ou une moto etc… Je leur disais non c’est pour arrêter de travailler le plus vite que je peux… Certain me répondais a la retraite j’aurais pas les moyens de la prendre avant 65 ans ou d’autre changeais de sujet ou commençais une conversation avec leur voisin Bref je ne juge pas les gens chacun leur vie mais ce que je vis au travail reflète ce que tu écrit dans les premiers page de ton livre encore félicitation et hâte de le lire.

Salut Dboy!

J’ai vécu la même chose. Je nageais à contre-courant. Mes collègues roulaient en Audi/BMW et me prenaient pour un perdant avec ma Corolla 1998. Dans notre société de surconsommation, épargner est mal vu. Surtout, ça ne procure aucune validation sociale.

Garde le cap! Quand les commentaires sont négatifs, tu sais que tu vas dans la bonne direction! 😉

On peut dire que c’est la cerise sur le « Sunday « après tout ce que tu as fait pour en arriver là!C’est maintenant le grand jour! Félicitations!

Bonjour jeune retraité!!!

Félicitations pour ton initiative!!! Je suis contente qu’on ait une vision différente qui nous offre aussi des choix de vie plus conforme avec nos valeurs!!!

Et merci beaucoup, c’est une bouffée d’air frais dans ce tourbillon de consommation effrénée !!!

Bonne continuité!!!

Bonjour Claire,

Merci! La réaction du public est bipolaire. Les frugalistes sont emballés et les surconsommateurs sont dégoûtés. C’est quand même un bon signe, le déni est parfois le début d’une prise de conscience. 😉

À bientôt!

Oui, en effet Stéphane, c’est un peu la conclusion de mon parcours vers la retraite. C’est la fin d’un chapitre de ma vie. Un grand merci!

Félicitations! Vous êtes inspirant!

Au plaisir de vous lire 🙂

Merci Julie!

Bonjour Jean-Sébastien,

Je sors faire des courses et je fais un arrêt au Renaud-Bray me procurer ton livre. La pandémie t’aura laissé du temps pour écrire, mais quel timing, car le choc a amené bien des gens à se questionner sur leur train de vie, sur la vie. Ton livre en sera un de plus dans ma collection de livre faisant l’éloge du être plutôt que de l’avoir. Merci

P.S. au plaisir de te revoir après la pandémie.

Josée Bilodeau, Pl.fin.

Salut Josée!

Merci beaucoup d’avoir acheté mon livre!

Honnêtement, au printemps dernier, je ne pensais pas que mon livre sortirait cette année. Le lancement avait été repoussé à 2021 et je me voyais déjà réécrire certains chapitres. Mais, le vent à tourné. Je pense que c’est le moment idéal pour présenter un mode de vie alternatif aux Québécois. En tout cas, la réponse est excellente.

À bientôt!

Wow j’ai très hâte de le lire 🙂

Merci Laurie!

en temps de pandémie c est un livre encore plus important a lire, il faut vivre selon nos moyen et ne pas se comparer aux autres, car sa va nous causer tension et angoisse.

Clement,

Le re-confinement prévu pour cette semaine sera un moment privilégié pour faire de la lecture et développer sa stratégie frugaliste. Merci!

Félicitations pour cet outil qui saura en faire réfléchir plusieurs! J’ai moi-même changé d’emploi et réduit ma consommation énormément et il me reste encore du chemin à faire mais la liberté n’a pas de prix en tout cas!

Merci Pat! Bonne route vers la liberté!

Wow, félicitations! Bien hâte de le lire et de le diffuser autour de moi, une fois que ce sera chose faite. Merci de nous inspirer, avec ce livre et avec le blogue que je suis assidûment!

Merci pour les bons mots Catherine!

Félicitations, j ai hâte de le lire.

Merci beaucoup Kamal!

Félicitations! J’aurai bientôt 30 ans, une maison et un enfant. J’ai bien hâte d’en apprendre plus et mieux orienter mes dépenses.

Merci Simon! À 30 ans, c’est maintenant que ça compte le plus. Bon parcours vers la liberté!

Bravooo pour votre accomplissement. J’ai hâte de le lire.

Ça fait à peine un mois que je vous suis

Merci Djalila!

Mon livre vous permettra de rattraper la cinquantaine d’articles que j’ai écrit sur ce blogue. Bonne lecture!

Félicitation. Je suis tombé FI le mois passé et j’hésite à tirer la plug… Je crois que je vais continuer encore quelques années pour avoir un meilleur coussin. Bien hate de lire ceci.

Salut Gabriel,

Félicitations!

Je pense qu’il ne faut pas forcer les choses. Le but n’est pas de sortir du monde du travail le plus vite possible. C’est plutôt d’avoir la possibilité de lever les majeurs em l’air quand l’environnement devient toxique. Bonne suite!

Je vous lis depuis quelques temps et c’est rassurant de trouver des gens qui pensent comme nous et ont des pistes de solutions pour qu’un rêve devienne réalité. Très hâte de vous lire. Bon succès !!

Bonjour Ariane,

Nous sommes de plus en plus nombreux. Un jour les frugalistes vont dominer le monde… Aucune chance! 😉

Bonne lecture!

Félicitations!

Merci Joël!

Bravo pour votre livre! J’ai hâte de lire votre parcours qui mène vers l’indépendance!

Merci énormément Annik!

Très hate de lire ton livre. J’ai dailleurs fait la demande à ma bibliothèque pour qu’ils l’achètent ?

Merci jeanne!

Cool, bravo, un moyen de se le procurer en France ? Ou peut-être que je vais le gagner, je le sens bien 🙂

Adrien,

Je viens d’avoir la confirmation que mon livre sera disponible en version numérique sur amazon.ca et amazon.fr d’ici la fin de la semaine en France. Merci pour l’intérêt!

Bien hâte de lire ce lire,j’espère que ce n’est que le premier!

Le premier et le dernier, Jimmy. En tout cas, j’ai l’impression d’avoir tout dit dans ce livre et je n’ai pas l’intention d’étirer la sauce. Merci beaucoup!

Bravo pour ce livre qui semble fort inspirant !

Aux plaisirs de vous lire !

Merci Daniel et bienvenue dans la communauté!

Bravo ! J’ai hâte de le lire.

Je vais faire une demande à ma bibliothèque pour l’acheter.

Merci Guy, bonne lecture!

J’ai trop hâte de le lire ! 🙂 Je suis ton blog depuis plusieurs années.

Merci beaucoup Petitécureil!

Félicitations! J’ai bien hâte de lire votre livre. C’est tellement important la liberté.

Merci Sue!

J’ai hâte de le lire!!! Merci

Merci Laurie!

Hâte de le lire

Merci Radouane!

BRAVO !! Wow, en 8 mois, c’est un exploit ! Je le lirai assurément, mais en l’empruntant à la bibliothèque !!

Merci Yann! Bonne lecture!

Félicitations pour le livre !

Pour ton info, sur le site d’Archambault, aucun résultat n’est trouvé lorsque l’on clique sur ton nom d’auteur ( https://www.archambault.ca/Pages/Recherche?q=*:*&fq=Author:%22PILOTTE%2C%20JEAN-S%C3%89BASTIEN%22~5&rh=search )

Mais on voit ton livre lorsque l’on cherche parmi tous les auteurs avec ton nom de famille ( https://www.archambault.ca/Pages/Recherche?q=*:*&fq=Author:%22PILOTTE%22~5&rh=search )

Probablement qu’il y a une erreur avec ton accent, ou un autre problème de leur coté…

Merci Marc de m’en avoir informé!

Je vais faire suivre.

Félicitation pour ton livre! Une belle réalisation de ta part! J’ai hâte de lire ton livre! 🙂

Un grand merci Cédric!

Je suis déjà passé 40, mais j’aimerais le lire pareil 😉

Sova,

Mon livre présente 15 astuces pour être plus libre financièrement. Je suis certain que la plupart s’appliquent à vous, peu importe votre âge.

Bonne lecture!

Je suis moi même conseiller financier et je trouve cela plus que dommage d’être perçue un peu comme le porteur de mauvaise nouvelle sur les objectifs de retraite de mes clients fonder sur la plus part sur leur idée fondé par les visions que la société projette.Je suis impatient de mon cultivé d’avantage par des médias autres que ceux perçue par un groupe sélect de gens .Félicitation et bonne lecture à tous !

Salut alex,

J’espère que la montée en popularité du mouvement FIRE offrira aux consommateurs une autre façon de voir les choses. Peut-être aurez-vous des frugalistes comme client prochainement. 😉

Merci, à bientôt!

Félicitations !

J’ai très hâte de vous lire! Vous êtes très inspirant!

France

Merci beaucoup France!

Bonjour, très intrigant. Je veux l’acheter!. Et j’aime bcp la page couverture. Pour moi le jaune représente la liberté!!

Bonjour Amélie,

Merci! J’ai fait le design de la page couverture. Elle ne fait toutefois pas l’unanimité. Plusieurs la compare aux Pages Jaunes. 😀

Félicitations

Merci Cedrik!

Bravo! Je veux ton livre!!!

Salut Fab,

Merci! Vous pouvez l’acheter, l’emprunter ou le voler. 😉

Congratulations.I can’t wait to read it.

Thanks a lot Ely! 🙂

Van will bring you a copy. I hope you like it!

Félicitations. Même si j’ai 43 ans je vais le lire et le donner à mes enfants par la suite.

Merci Nathalie!

Le livre s’intitule « La retraite à 40 ans » parce que j’y raconte mon histoire. Toutefois, les astuces qui y sont présentées s’appliquent à presque tout le monde. Bonne lecture!

Merci et félicitations pour ton livre. Je vais le lire aussitôt que je pourrais mettre la main dessus.

Merci Giovanni! Plusieurs bibliothèques l’ont commandé…

Trop hâte de te lire et te partager ces informations avec tous surtout les jeunes !!

Merci énormément Claire!

Wow j’ai gate de lire ça! J’imagine que ca peut rejoindre l’esprit du livre « liberté 45 » que Mcsween sortira en octobre. Bonne continuité. J’aime bien tes articles.

Merci Gabriel!

Je ne connais pas le contenu du livre de P-Y McSween, mais je pense que le thème sera le même, c’est-à-dire la liberté.

J’ai très hâte de le lire!

Génial! Toutes mes félicitations! Je suis un petit écureuil, très habile à économiser et à vivre confortablement sans surconsommer, mais je ne suis pas très douée en investissement, sinon je pense que je serais probablement déjà retraitée comme toi. J’ai un futur fond de pension comme enseignante. Je pourrais prendre ma retraite dans deux ans, avec mon revenu amputé de plusieurs milliers de dollars ( autour de 30 000$), ou attendre à 60 ans ( dans sept ans) pour avoir $50 000 par an. Je suis cependant fatiguée de nos conditions de travail qui se dégradent…Et dans 20 ans, 30 000$ ne vaudra peut-être plus suffisamment pour mes besoins. Peut-être que la lecture de ton livre m’ouvrira d’autres pistes?

Bonjour Ginette,

Je pense que la première étape serait de documenter votre budget. Il faudrait avoir une idée du montant de vos dépenses annuelles pour estimer vos besoins financiers à la retraite.

Je vois que votre fonds de pension n’est pas indexé à l’inflation. Certes, si vous avez des économies bien investies, le rendement pourrait couvrir le manque à gagner. Je pense que vous devriez consulter un expert pour en avoir le coeur net.

Au plaisir!

Félicitations pour le livre. Une véritable inspiration! Bien hâte de le lire et je vais aussi le recommander aux jeunes adultes de ma famille.

Merci Karine!

Allo, super contente de voir que tu viens de sortir un livre sur ce sujet. Je te suis depuis plus quelques années et je suis très contente de savoir que je pourrais avoir ce livre entre mes mains bientôt. C’est excitant de suivre ta progression, j’espère que tu seras notre guide et motivateur pour plusieurs années encore. Bonne Chance!

Bonjour johanne,

Merci beaucoup de me suivre! Je n’ai pas la prétention d’être un guide. À vrai dire, je souhaite que les gens deviennent leur propre guide. J’aimerais qu’ils tracent leur propre chemin. C’est l’idée derrière mon livre.

Merci pour les encouragements! Au plaisir!

Oh que j’aimerais bien le gagner ce livre… Pour sauver 20$ que je pourrais placer et qui rapportera un peu pour ma retraite ;P Merci pour votre blog que je lis avec enthousiasme. Bon succès et bonne continuité pour votre retraite à tous les deux. xx

Meilleure chance la prochaine fois Claudia.

Vous devrez vous retourner vers la biblio.

Merci pour ce premier témoignage! Bon succès!

Félicitations pour ton livre!

Tu mentionnes à la fin de ton article que tu as réussis à faire descendre le prix de vente, je serais bien curieux de connaître la façon que tu t’y es pris. Peut-être que la publication d’un livre pourrait être une idée d’un futur article 🙂

Et merci pour ce blogue!

Merci Benjamin et bienvenue dans la communauté!

Nous avons réduit le prix principalement en réduisant le nombre de pages. Vous remarquerez qu’il y a très peu d’espace entre les paragraphes. Nous avons donc joué avec la mise en page, sans réduire le nombre de mots.

On est frugaliste jusqu’au bout! 😉

Bravo

Je vais acheter notre livre si je ne le gagne pas!

Merci bcp

Merci Guillaume!

Toutes mes félicitations JS! Bien hâte de le lire!

Merci beaucoup Jean-Maximilien!

Et, merci pour ta participation. Il y a un chapitre (Parasiter les banques) qui est basé en partie sur tes enseignements.

Ça te fera une lecture d’aéroport! 🙂

Félicitations!

Écrire un bon bouquin demande talent et persévérance. Quand passerez-vous sur Québec?

Merci Martin!

Malheureusement, avec le re-confinement, les chances d’organiser un événement sont nulles. Mais, j’ai confiance qu’on aura des occasions en 2021. Au plaisir!

Félicitation, du gros travail que vous avez accompli et j’ai très hâte de lire le résultat.

Merci beaucoup !

Salut Sébastien,

Je suis hésitant d’appeler ce projet du « travail ». En tout cas, je me suis amusé.

J’espère que ça se ressentira dans le résultat final. Merci!

J’ai bien hâte de pouvoir le lire!

Merci Alejandra!

Félicitations contente d apprendre l existance de ce livre sûrement que je vais me le procurer pour mes enfants!

Merci Louise!

Bien hâte de lire ça, est-ce qu’il va y avoir des versions E-book ?

Merci Simon!

Voici la version numérique: https://www.leslibraires.ca/livres/retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html

Bonjour à toi jeune retraité et mes félicitations pour ton livre, bel accomplissement!!

Que je le gagne ou non j’ai déjà fait une suggestion d’achat à ma bibliothèque pour l’achat de copies de ton livre, je suis accros à ce genre de livre….

Merci à toi de prendre du temps pour parler de tant de sujets qui touche tant de gens dans la société mon fils dirait que tu es un opportuniste et que tu fais de l’argent avec ton blogue mais moi je pense que tu es vrai…Au plaisirs de te relire…

Merci Chantal!

Dites à votre fils que mon blogue rapporte environ 2 000$ par année. Ça fait pas cher de l’heure!

Je suis donc un très mauvais « opportuniste ».

Un auteur de blogue à succès qui arrive encore à déboucher dans l’édition papier classique, je croyais que c’était là un phénomène révolu depuis longtemps depuis l’époque pionnière du Web que j’ai connue de très, à cause du vide intersidéral que Facebook a creusé sans fond dans l’univers des blogues qu’il a comme condamné à l’obsolescence préprogrammée. Tu es sans doute une des rarissimes exceptions de nos jours qui confirment cette nouvelle règle qui est plutôt une sorte de dévolution selon moi. Je te souhaite tout le succès de vente que tu mérites amplement. Au plaisir de te lire sur le bon vieux support papier qui demeure insurpassable, au fond.

PFG,

Soyons honnête, je ne pourrais pas en vivre. Écrire un livre reste un passe-temps. Ce fut quand même une sacrée belle expérience.

Merci sincèrement pour les bons mots!

Super, je suis curieuse de le lire, en espérant pouvoir y trouver des trucs qui m’aideront dans les prochaines années, pas pour prendre ma retraite avant 40 ans car j’ai passé le cap déjà, mais il n’est jamais trop tard pour améliorer ses finances. Je vous souhaite un beau succès.

Merci Josée!

Il n’y a pas d’âge pour changer sa vie (financière). Ça commence par une vision, un objectif de vie. À vous de le définir! Tout est possible quand on sait manipuler l’outil extrêmement puissant qu’est l’argent.

Au plaisir!

Félicitations.

Ton blogue a confirmé mes pensées sur l’épargne et la surconsommation.

Ma relation avec l’argent s’est améliorée.

Entre autre, je suis maintenant en courtage direct et je m’en porte mieux.

Merci et bon succès avec ton livre.

Merci beaucoup Steve!

Bon succès également!

En ai-je vraiment besoin?? .. oui! ?

Bonne question Karine. Vous avez bien appris la leçon! 😉

Félicitations pour ton livre.

Et continues ainsi à partager tes connaissances et expériences sur le sujet. C’est sûr que ça fera des adeptes.

Merci encore

Un grand merci Bade!

Bonjour à toi ,

J’ai demandé à ma bibliothèque de quartier d’acquérir le livre …Tres impatiente de le lire j’adore le sujet et veux en savoir plus ….

Félicitation pour la sortie de votre livre , je pense qu’il sera très utile pour plusieurs d’entre nous !

Merci Dominique! Ce sera le temps idéal pour faire de la lecture durant le re-confinement. En espérant que les biblios ne sont pas complètement fermées.

Je ne pense pas que ce soit accessible à tous malheureusement (il faut quand même garder en tête qu’une bonne partie de la population travaille au salaire minimum) mais c’est certain que beaucoup de travailleurs en quête de liberté gagneront à lire ton livre.

Pour ma part, il est réservé à la bibliothèque et si je gagne la copie je m’engage à en faire cadeau à quelqu’un de mon entourage!

Salut Myriam,

En effet, la retraite n’est pas accessible à tous. Je prône plutôt la liberté dans mon livre. Ceci se décline de 1001 façons. Pour certains ça pourrait être de changer de carrière, de prendre une année sabbatique, de démarrer une entreprise, de travailler moins d’heure, etc.

Humblement, je pense que les travailleurs à salaire minimum ont encore plus besoin de lire mon livre. Leurs finances sont d’autant plus importantes puisqu’ils ont moins de marge de manoeuvre.

Merci, bonne lecture!

Bonjour Myriam,

J’ai atteint une certaine liberté financière assez confortable pour mes besoins en gagnant une moyenne annuelle de 20 000$ en salaire au cours de ma vie. On ne contrôle pas toujours ce que l’on gagne mais on contrôle ce qu’on dépense. Je travaille maintenant par choix et plaisir et j’ai fait un petit calcul ce matin. Je gagne en moyenne 315$ brut par semaine en travaillant au salaire minimum dans un magnifique parc à Québec (moi qui adore marcher, on me paie pour le faire ;o). Je vous fais une confession; je n’arrive même pas à dépenser tout ça et je peux vous assurer que je ne me prive de rien. Tout est une question de choix de consommation, qui sont souvent des choix de surconsommation.

Félicitations pour ce livre qui rendra sûrement service a de jeunes gens. Moi je suis déja a la retraite mais j aime ton blog quand même et c’est beau de voir les jeunes qui suivent ton exemple

Passe une belle journée bye

Merci bien gaetan!

Je ne vise pas seulement les jeunes. J’ai écrit mon livre avec les 7 à 77 ans en tête. Il s’agit en fait d’un buffet. Chacun peut y trouver quelque chose qui s’applique à ses besoins.

Passez une très belle journée!

Bien hâte de le lire!

Merci Karine! Bienvenue dans cette communauté!

Bien hâte de le lire!

Merci beaucoup Rich Dog!

À peine sorti et déjà 38 exemplaires commandés pour le réseau des bibliothèques!

Tu fêtes ça comment? Avec une bouteille de champagne ou un 2L de cola bien shaké?

J’ai opté pour le Pepsi pour fêter mon premier investissement dans mon CELI 🙂

Il faut bien profiter du moment! ?

Pinjouin ravageur,

C’est une bonne nouvelle! J’ai vu que ma biblio l’a aussi commandé.

J’ai célébré en faisant une semaine de camping dans la magnifique région de Charlevoix. C’est mieux que du champagne ça! Juste à temps, avant le re-confinement.

Cheers!

Wow félicitations pour le livre! Je suis le blogue depuis quelques années déjà. Il m’a accompagné dans ma transition des bancs d’école vers le marché du travail et je l’espère, m’a aidé à contrer mes envies de lifestyle inflation. Je progresse rapidement vers mes objectifs.

Ça me fait vraiment plaisir de lire ça Touviap!

Tu es dans un moment charnière de ta vie (financière). C’est maintenant que ça compte le plus.

Au plaisir de rester en contact!

Félicitations pour votre livre ! 🙂

Je suis très content de voir (Enfin!) un québécois. 🙂 ***

Je m’intéresse au mouvement FIRE sérieusement depuis cet été. Force était de constater que mes sources (sur youtube) étaient principalement américaines, sinon au moins canadienne anglaise. Rien en français du Québec. Je m’y perdais à l’occasion avec leur 401k, leur 413, leur Roth, Roth IRA, etc. J’espère y retrouver un petit parallèle que je comprendrai mieux (REER, CELI, etc.) :).

Bref, un peu plus de littérature financière sera la bienvenue. Je me dis que c’est au moins une chose intéressante que la covid nous aura amené : revoir nos priorités de vie, revoir nos finances, trouver un moyen de rattraper les manques à gagner pour rattraper ce qu’elle nous aura fait perdre au niveau de l’emploi (PCU, etc.), et enfin atteindre le Saint Graal de la retraite, avant que le travail nous ait vaincu …

J’ai hâte de vous lire !!

MERCI ! 😉

Bonjour François,

Bienvenue dans la communauté!

La pandémie actuelle a eu plusieurs impacts positifs. Le taux d’endettement à diminué et la taux d’épargne à augmenté. Si je ne me trompe pas, ce dernier est passé de 5% à 20% (je ne trouve malheureusement plus la source).

Je pense que le timing pour proposer un mode de consommation alternatif au Québécois est idéal. J’espère bien que mon livre fera son petit bout de chemin.

Merci pour vos encouragements! Bonne lecture!

Très hâte de lire ce livre!

Mais pour moi, ce qui ressort est comme tu en avais parlé, du timing avec le livre de M. McSween et encore plus, la proximité des titres (et la possible involontaire compétition entre les deux?). C’est avec le sourire bien sûr car je lirai probablement les deux, on n’a jamais assez d’idée en terme de philosophie de vie et d’outils de gestion financière.

En effet GuillaumeDC, le timing de nos livres respectifs est un drôle de hasard. Mais, je pense que c’est pour le mieux.

Dans le fond, je fais la première partie du show à P-Y McSween. Et, ça me fait grandement plaisir. S’il y a quelqu’un qui peut promouvoir la liberté financière c’est bien lui.

En tout cas, on va en parler de liberté à l’automne…

Toutes mes félicitations! J’ai hâte de me mettre votre livre sous la dent!

Merci Eric! Il n’est pas très nourrissant par contre. 😉

Bravo d’une ? de l’Abitibi-Temiscamingue!

Merci beaucoup ?!

Félicitations pour votre livre et l’éducation financière que vous apporter.

Merci beaucoup Stephane!

Félicitations JS!

Trop hâte de le lire!!

Comme dirait ma belle-mère, « merci indéfiniment » Gère ton bacon!

Effectivement, coït interrompu 🙂 J’ai hâte de lire la suite… lorsque je recevrai ma copie 🙂

Félicitations! J’ai bien hâte de lire ce livre (que je gagnerai via le concours). J’ai moi-même une attitude à contre courant alors j’esper aller chercher encore quelques petits trucs qui feront sans doute toute la différence! Soyons dans l’action un petit pas à la fois!!

Merci Yan! Meilleure chance la prochaine fois.

Bon parcours vers la liberté!

Retraite101, il faut bien que je garde un peu de punch.

Et, merci encore d’y avoir participé!

Hâte de vous lire!!!

Merci du partage

Merci énormément Karina!

Felicitations JS!

T’es un vrai modèle à suivre. C’est une preuve que l’effort ça rapporte!

J’ai bien hâte de le lire ton livre et en aprendre plus.

🙂

Merci Aspirant à la Retraite!

Comme dans tout, la patience, la motivation et la discipline finissent toujours par payer. Dans un monde de gratification instantanée, ces qualités sont loin d’être à la mode.

Bonne lecture!

Bravo! J’ai hâte de le lire!

Merci Laurence!

Bravo Jean-Sebastien. Je pourrai toujours dire que je t’ai connu dans ton dernier travail, juste avant ta retraite 😉 Très hâte de te lire.

Salut Danick!

Tu fais partie de mes bons souvenirs de travail. 😉 Ça me fait plaisir d’avoir de tes nouvelles.

Bonne lecture!

Félicitations! Bien hâte de lire ce livre. Je m’intéresse au sujet depuis un peu plus d’un an et j’ai commencé à instaurer des changements dans mon mode de vie et mes finances. Merci de nous partager votre expérience!

Merci Sandra!

Ce livre s’adresse justement aux gens qui passent à l’action.

Bien hâte de lire félicitations

Merci Oliver! 🙂

Wow felicitations

Tres très très intéressant

Merci Marie-Josée! Bienvenue dans la communauté!

Bravo! Tu m’inspires!

Merci beaucoup Mijanou!

Félicitations Jean-Sébastien!

J’ai bien hâte de le lire.

Merci Agent 007!

Machine…. Félicitations pour ce livre.. En espérant que ca fasse réfléchir les gens qui le liront.

Un GRAND merci Dom!

Bravo « Jeune Retraité » ! ?? Hâte de te lire ! Tu es un exemple pour tous les Québécois/es qui ont comme objectif l’indépendance financière ! ????

Merci Dividends & FNB!

Nous formons une communauté, chacun y apporte son grain de sel. J’ai eu plus de visibilité dernièrement, mais le mouvement FIRE québécois est en pleine ébullition. Il y a plein de belle histoire inspirante à suivre. Merci pour ta contribution!

j’ai ben hate de lire ca . bon succes j,s

Merci beaucoup sebastien!

Wow, il était temps qu’un québécois écrive un livre clair et concis qui met l’emphase sur le comportement humain avec l’argent. La liberté financière est le résultat de ces comportements. Dans les librairies, les tablettes sont pleines de livres comment atteindre le succès en affaires, comment faire de l’$ en bourse, comment devenir un pro du day trader, comment augmenter sa valeur sur le marché, etc. Pourtant, il est si simple de s’enrichir quand on dépense moins que ce que l’on gagne. Dominique Loreau a écrit : « L’argent est une énergie que nous laissons malheureusement fuir à cause du manque de lucidité causé par le mauvais contrôle de nos impulsions. » Mais celle que je préfère est de Will Smith : « Il y a trop de gens qui, avec de l’argent qu’ils n’ont pas, achètent des trucs qu’ils ne veulent pas, pour impressionner des gens qu’ils n’aiment pas. «

Bonjour crousselet,

Je pense également qu’il y a une lacune importante au Québec à ce niveau. Nous mettons tellement d’emphase sur les revenus. Le but est de faire plus de pognon pour consommer davantage. Dans le contexte environnemental actuel, c’est débile.

Le frugalisme est la solution à plusieurs problèmes écologiques, sociaux et financiers.

J’ai la même citation dans mon livre. 😉

Au plaisir!

J’ai le mien ? j’ai trop hâte de le lire

Merci Maurane! Bonne lecture!

Félicitations bien hâte de lire le livre !

Merci Etienne!

Bienvenue dans la communauté!

J’ai bien hâte de lire ton livre. J’ai découvert le mouvement FIRE en consultant ton blogue suite à un reportage de Radio-Canada en 2017.

Réaliser qu’une retraite aussi anticipée est faisable est l’un des moments les plus marquants de ma vie.

Je me souvient de Challenger en 1986, du 11 septembre 2001 et de cette journée où j’ai réalisé que je pouvais quitter la « matrice » bien avant l’âge standard de 65 ans il y a maintenant plus de 3 ans et demie. De ces événements, c’est la lecture de ton blogue qui aura eu l’impact le plus important dans mon cas.

Merci et félicitations pour ton livre

Tu fais ma journée Frank!

À l’époque, la découverte du mouvement FIRE aux É-U avait aussi été un point tournant dans ma vie. C’est un peu pour cette raison que j’avais lancé mon blogue en 2015. J’avais envie de partager cette révélation avec tous mes proches. Au final, ça ne les a pas intéressé du tout. Certes, j’ai rencontré tellement de gens allumés (comme toi).

Merci! Bon parcours vers la liberté!

Félicitation! Bien hâte de lire cela

Merci Mathieu!

Yay déjà acheté de mon côté. Si jamais je gagne je vais l’offrir a un ami qui en a besoin!

Merci Mike! Bonne lecture!

N’hésitez pas à le faire circuler si vous l’appréciez.

Félicitations Jean-Sébastien

Toujours agréable de te lire, tu es inspirant et respectueux. Je vais le lire par plaisir et je vais continuer à te suivre…. toujours par plaisir 😉

Un vieux retraité:)

Merci beaucoup Denis pour les bons mots! À bientôt!

Bravo! Bon succès dans ta nouvelle carrière d’écrivain.

Merci Louis!

Ma « carrière » se résumera à un livre. 😉

Je ne ferme toutefois jamais les portes. Je me laisse porter par mes passions.

Oh my, c’est certain que je veux une copie! Tannée du metro-boulot-dodo. J’espère au plus pire prendre ma retraite à 55 ans, cela me donne 10-15 ans et je pars de presque rien parce que j’ai étudié une majeure partie de ma vie.

Hourra pour ce livre!

Salut Maleesa,

Meilleure chance la prochaine fois. Tu peux toujours le trouver à la biblio.

15 ans, c’est suffisant si tu es capable d’épargner intensivement.

Bon chemin vers la liberté financière!

Version numérique disponible ?

Olivier Gagnon,

Elle est disponible sur Amazon, mais je préconise les libraires indépendants: https://www.leslibraires.ca/livres/retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html

Félicitations et hâte de le lire !

Merci Lyne! J’apprécie!

Est-ce qu’il sera dédicacé ?

Bon succès !!!

Bien sur Millionnaire Invisible!

Je me suis même pratiqué. 😉

Merci beaucoup!

Moi, moi, j’le veux ton livre!! ☺

Félicitations Jean-Sébastien! J’ai hate de voir ça ☺

Désolé Miss économe! Meilleure chance la prochaine fois.

J’espère que vous trouverez le moyen de le lire quand même.

Bravo pour ton ouvrage !

Merci Mario!

Félicitations! J’adore te lire!

J’ai hâte de me procurer ma copie et merci pour le prix!

Merci Helene!

Bravo

Il faut savoir mettre ses priorités à la bonne place

Et surtout commencer par faire un budget

Sortir du monde de consommation qui détruit la planète

Merci Hernan!

Vous résumez mon livre en trois phrases. Pas besoin de l’acheter! 😉

Félicitations! J’ai bien hâte de le lire!

Merci beaucoup Olivier!

j’ ai acheté ton livre félicitations je lis tes commentaires régulièrement je vais prendre ma retraite a 54 ans j ‘ en ai 51 ans = 25 ans d’ investissements avec salaire de 30000$ annuel

Merci Steeve!

Féliciations pour la retraite à venir. Vous êtes la preuve vivante que le salaire n’est pas la variable la plus déterminante dans l’équation.

Tellement! J’ai fait ce calcul et avec une moyenne salariale annuelle de 20 000$, je suis arrivée à une indépendance financière qui répond bien à mes besoins. Mon salaire annuel le plus élevé a été de 42 000$ et ceci pour une année seulement, sinon ça volait beaucoup plus bas. Avis à tous ceux qui sont assurés qu’il faut gagner un gros salaire pour y arriver. Le secret de base c’est l’épargne, l’intérêt composé; pas besoin d’être un investisseur agressif.

Gabrielle,

Ton exemple parle de lui-même. Ça démontre qu’à peu près tous les Québécois ont accès à ton mode de vie. Merci!

Bravo pour ton livre !!

Merci Christian!

Félicitations ! À te lire et regarder tous les commentaires on comprend que l’intérêt pour prendre soin de ses finances est grandissant au Québec et ta contribution est indéniable! Chapeau!

Merci Pierre!

Je pense que les Québécois gagneraient à être plus libre. Le mode de vie proposé par la société de consommation est dépassé. Il est temps qu’on se prenne en mains. Mon livre est seulement une goutte d’eau dans l’océan. Certes, c’est avec des gouttes d’eau qu’on fait des piasses (ou quelque chose comme ça)!

Bonsoir a tous et JS ….Je viens de t,écouté a Denis Levesque …et tres décu de ton interview désolé

Trop de questions sans réponse..a MR LEVESQUE …et tu dis pas tes avoir et ton train de vie ??? et dis que tu es a loyer et pas avoir investi dans l immobillier …et a vivre de 4% de tes placement ????

Je suis retraité a 40 ans suite a de tres bons PLACEMENT en immobillier ….1e..acheté un 6 logis et que les 5 autres locataire pour tout pour TOI ensuite effet de levier 2e 3e 4e 5e et vie des loyers et plus

la vendu 2 ..investi 2 condo sur le bord du memphré a Magog et 2 autre condo a IXTAPA Mex et voyage en masse …..le reste trop long a écrire mais je peux bien vous conseillé sans FRAIS

Au plaisir de répondre aux question sans réponse ..Bonne soirée en direct de IXTAPA Mex

Bonjour Guy,

Je suis également déçu de mon entrevue à TVA. J’avais tellement de choses à dire, mais je n’ai pas bien présenté mes arguments. Je ferai mieux la prochaine fois. Entre temps, je vous invite à lire mon livre, vous trouverez toutes les réponses à vos questions.

Bonne retraite!

Très hâte de le lire! J’ai vu qu’il y a une version Kindle à moindre coût ?

Framboise bleue,

La version numérique est un peu moins dispendieuse. Je favorise par contre l’achat auprès des libraires indépendants plutôt qu’Amazon. https://www.leslibraires.ca/livres/retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html

Merci!

Merci et bien hâte de vous lire et d’appliquer vos trucs!

Merci Valerie!

Woot woot! Liberté financière de la musique à mes oreilles!

Je vais emprunter votre livre à la bibliothèque municipale et mettre le 20$ de côté ? ai-je bien compris ?

J’espère gagner votre livre pour prendre le temps de bien le lire et le faire lire à mes ados, j’ai bien hâte aux discussions animées par la suite!

Bon succès et bonne liberté!

Bien joué Stéphanie!

Merci de le faire circuler auprès de vos enfants (si vous l’avez apprécié).

Bonne lecture!

Bonjour JS,

Bravo et j’ai hâte de lire ton livre!

Merci beaucoup Elisa!

Bonjour, si nous sommes deja adeptes de blogs de finances personnelles, quon investit soit meme dans des etf, allons tout de meme apprendre des trucs? A qui s’adresse ce livre? Aux inities? Aux debutants? A tous? Merci

Bonjour Roger,

Ce livre est destiné au grand public. J’y présente mon parcours vers la liberté financière, puis les 15 étapes qui m’ont permis d’y arriver. Si vous êtes déjà un adepte FIRE, vous n’apprendrez rien de nouveau. Dans le doute, peut-être que vous pourriez l’emprunter à la biblio.

Merci!

Félicitations ! Bien hâte d’en faire la lecture.

Un grand merci Annie!

Bonjour JS,

C’est toujours une surprise de voir tes nouvelles publications arriver dans ma boîte emails. Donc, c’est certain que je prendrai plaisir à lire ton livre et je mettrai quelques trucs en pratique. Depuis que je suis ton blogue, j’ai diminué mes dépenses mais j’ai encore beaucoup de crouttes à manger!

Merci pour ton livre!

Merci Jacynthe!

Ça me fait grandement plaisir.

Bon parcours vers la liberté!

wow wow et rewow. sujet tellement intéressant. Depuis 3 ans… j’ai l’esprit très ouvert à propos de ce sujet qu’est la liberté financiere. ayant déjà modéré mon rythme de Vie et de consommation, il me plait d’en connaître d’avantage pour réussir dans ce créneaux encore mieux.

Merci beaucoup Caroline!

Vous semblez être sur la bonne voie. J’espère que mon livre vous plaira!

J’ai vraiment hâte de lire votre livre

Merci Michel!

Toutes mes félicitations pour le nouveau-né! J’espère bien gagner ton livre! Mais sinon, j’aurai un bon prétexte pour aller faire un tour chez Renaud-Bray! 🙂

Merci Mario!

C’est un bonne analogie, mon livre m’a pris environ 9 mois à produire. Telle une femme enceinte, j’ai eu des maux de coeur, des vertiges et, surtout, beaucoup de bonheur tout au long du processus. 😀

Très hâte de vous lire !

Merci Priscilla!

bravo à toi car la publication d’un livre a dû nécessiter beaucoup de travail j’imagine.

Je le lirai sans faute car le sujet m’intéresse …

Merci bien Violette!

Honnêtement, la rédaction et, surtout, la révision ont nécessité plus d’énergie que ce que j’avais envisagé. Au final, ce fut une expérience très enrichissante. Bonne lecture!

Comme nous avons déja eu un bref échange sur votre page facebook, je me contenterai ici d’un résumé: Bravo, j’ai hate de lire ca. 🙂

Salut francois,

Merci pour votre soutien!

Wow ! Je me le procure assurément. Merci de continuer de nous partager tes connaissances

Merci beaucoup Alexia!

WoW j’ai bien hâte de lire ce livre

Grâce à ce blog je suis entrain de me payer un congé différé de 6 mois

C’est pour juillet 2021 ???

Et je suis capable d’épargner en plus de ca

Bravo Michelle!

L’été 2021 vous appartient! 😉

Tu dois être très fier et je te souhaite un franc succès, même si ce n’est pas ce que tu cherches. Je te l’ai déjà dit et je le répète, tu as été un déclencheur pour moi et je t’en remercie car c’est un peu à cause de toi que je mène la vie que j’ai aujourd’hui – ceci n’est pas du lichage pour gagner la copie de ton livre ;o) Tu es un excellent vulgarisateur alors je n’ai pas de doute que ton message passe. On t’aurait dit que il y a 10 ans que tu écrirais ce livre et je suis sûre que tu ne l’aurais pas cru.

Merci Gabrielle, ça me touche profondément.

J’ai l’impression que quand on réalise un projet purement par passion (sans impératifs financiers), le résultat est tellement meilleur. En tout cas, c’est beaucoup plus satisfaisant. Je suis fier de ce livre. Il est à mon image.

Je pense que tu es une inspiration pour plusieurs lecteurs. Merci de participer à ce blogue!

Un livre gratuit , ca c’est dans mes prix , espérons que je serai choisit ..

Bonjour Dominic,

Il est toujours disponible à la biblio (presque) gratuitement. En fait, vous l’avez payé à travers vos taxes. 😉

Super hâte de lire ce livre! Aussi, bonne entrevue hier soir à la télé!

Merci Guillaume! J’apprécie!

C’est absolument génial! J’ai aussi le projet de prendre ma retraite le plus tôt possible. Je pense être sur la bonne voie, mais j’ai bien hâte de lire ton livre!

Ariane,

J’espère que mon livre te donnera un petit boost. Bonne lecture!

Félicitations pour le livre, j’ai hâte de le lire!

Merci Hugo! 🙂

Félicitations pour ton livre. Y a-t-il moyen de l’acheter en ligne sans se déplacer? Merci

SG

Merci Sherlie,

Voici la version numérique: https://www.leslibraires.ca/livres/retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html

Je me procure ton livre aujourd’hui! Très hâte de te lire! 🙂

Merci Stéphanie! Bonne lecture!

Votre site m’a permis de voir plus loin que la banque. J’ai commencé à investir en bourse et à économiser dans le but de recevoir des dividendes mensuelles. Je vous souhaite du succès !

Ça me fait plaisir Win Koy!

Je vous invite à consulter les sites ledividende.com et Dividendes & FNB. Ils proposent une stratégie basée sur les dividendes.

Bon succès!

Je vous suis depuis peu. Ce que je vois par contre est que vous vous vantez d’avoir pris votre retraite avant 40 ans, mais vous avez plutôt changé d’emploi (pour tenter votre chance comme influenceur) et non arrêté de travailler. Le choix du mot ‘retraité’ est mal choisi, puisque la retraite consiste à profiter de la vie et non de passer des heures à écrire un blogue, un livre, à faire du marketing pour ceux-là. Selon les deux premières pages, ce livre semble s’adresser à ceux qui travaillent et n’ont pas encore envisagé la possibilité de prendre leur retraite avant 55 ans. Or, ceux-ci suivront plutôt des influenceurs sortis d’Occupation Double ou du moins des gens qui gaspillent, puisque ceci est plus proche de leur mode de vie, non? Quant à ceux qui sont déjà convaincus, ce livre apporte peu, puisque nous le savons déjà. Profitez de votre retraite, amusez vous et soyez heureux avec votre nouvelle vie de retraité, laissez les autres choisir leur destin. Bon courage 🙂 Pura vida !

Bonjour many,

Je m’attendais à ce genre de commentaire. D’ailleurs, j’aborde ce sujet dans mon livre.

Je ne cherche absolument pas un autre boulot. J’ai tout l’argent dont j’ai besoin déjà. Par contre, les projets sont nécessaires à mon bonheur. Et, j’ai l’intention d’en réaliser plusieurs autres avant ma mort. Seulement, la rentabilité n’est jamais une considération. Je me réalise à travers mes passions, même si elles me coutent de l’argent au lieu d’en rapporter.

Pour moi, profiter de la vie = passer des heures à écrire (sans être payé).

Merci pour les voeux de bonheur, je vous en souhaite autant!

Merci de donner une alternative au traditionnel Metro-Boulot-Dodo.

Catherine,

Cette semaine ce sera dodo-dodo-dodo. 😉

Félicitations! J’ai très hâte de le lire .

Bravo!

Merci Veronique!

Félicitations, je vais assurément lire ton livre!

Merci Jonathan!

Achat fait. Lecture en cours….

Pour quelqu’un qui te suit depuis le début je trouvais important de t’encourager dans ta démarche.

PS: J’ai bien rien en écoutant Denis Lévesque prendre un ton incrédule vis à vis la retraite à jeune âge durant ta dernière entrevue!

Un grand merci Kaven!

« Tu te lèves à 2 heure, pis tu manges des chips… Ah non, des chips c’est trop cher! » 😀

Ce n’était pas ma meilleure entrevue, mais si ça peut piquer la curiosité de quelques auditeurs c’est bon.

Bonne lecture!

Félicitation pour votre livre , est-ce qu’il y a une version numérique ou seulement papier?

Oui! Je me posais la même question. La version numérique (en format epub, besoin d’Adobe Digital Editions) est disponible en suivant le lien mentionné au site de Renaud-Bray et en cliquant sur le nom d’auteur pour voir les autres livres/version disponibles.

Ou faites un recherche sur le site Renaud-Bray avec l’ISBN : 9782761955669

Katty,

Voici la version numérique: https://www.leslibraires.ca/livres/retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html

Merci pour l’intérêt!

Félicitations pour ce beau travail! C’est original comme livre 🙂

Merci beaucoup Cathy!

Merci Cathy!

Belle entrevue avec Denis Lévesque! J’ai trouvé qu’il te challengait repectueusement et tu as répondu avec aplomb. On sentait un peu de jugement, lui qui est clairement un bourreau de travail, mais bon on a tous instinctivement un peu de jugement pour ceux qui ne pensent pas comme nous. Moi, j’ai du jugement pour ceux qui loadent leurs cartes de crédit et payent 20% d’intérêt, mais ça ne m’empêche pas d’écouter leur point de vue dans le respect. Une leçon que certains devraient apprendre avant de te rabaisser sur le Facebook de Pierre-Yves Mcsween, la plupart disent que tu ne fais pas de sens sans même avoir écouté l’entrevue ou lu le résumé du livre, c’est décourageant! Bien hâte de lire ton livre!

Salut Loic,

Denis Lévesque a été à la hauteur de lui-même. C’est moi qui aurais dû mieux défendre mon point de vue. J’aimerais bien refaire cette entrevue. En tout cas, c’est derrière moi. Je ferai mieux la prochaine fois.

J’ai l’habitude des commentaires négatifs. 99% des commmentaires sur Facebook (négatifs et positifs) sont basés uniquement sur le titre de mon livre. C’est la réalité en 2020.

Merci pour tes encouragements!

Hello ..finalement quelqu un …comme moi a trop de réponse sans réponse avec pas de d autos et vie de RADIN ..JE l ai pris a 40ans mais mis ca dans l immobillier ..si tu a des question gener pas j ai 3 autos wi fi chez moi et voyage en masse 6 mois mexique et bien plus

Bravo Guy!

Bravo pour ce parcours très inspirant! Je suis sûre que ton livre va cartonner!!

Merci Claire!

Mon livre est présentement 4eme sur le palmarès des ventes au Québec. C’est complètement fou!

Ça vient d’un témoignage vécu et authentique et non pas d’une commande à un fort en thème comme Mcs… C’est toi qui mérite le best-seller!

PFG, ce n’est pas une compétition. Je n’ai pas non-plus de grandes ambitions au niveau des ventes. J’ai créé un livre à mon image, sans concessions, et j’en suis fier. C’est tout ce qui compte pour moi.

Tu me devines, je n’ai pas pu résister à l’envie de commander les deux, histoire de les comparer. Ils doivent être complémentaires de toute façon, n’est-ce pas? Toi c’est un témoignage vécu, et lui une dissertation de CPA quand même très instructive.

J’ai hâte de découvrir ce super livre!

Félicitations aussi pour votre entrevue avec Denis Lévesque 🙂

https://video.tva.ca/details/_6191599230001

Merci énormément pour le lien Effet Pastel!

Je cherchais à voir cette entrevue sans trop avoir à me taper l’imbuvable Denis Lévesque!

Le segment avec jeune retraité débute à 13m05 et se termine vers 23m55.

Merci Effet Pastel pour ton positivisme!

L’entrevue avec Denis Lévesque a été pénible. J’aimerais pouvoir la refaire. En tout cas, j’apprends!

J’ajoute ton blogue à ma liste. Au plaisir de te lire!

Toutes mes félicitations! J’ai très hâte de le lire, sous peu! Je suis contente que des gens osent maintenant dire autrement que le troupeau! 🙂 Belle réalisation!

Merci bien Cynthia! Au plaisir de lire ton livre!

J’ai terminé de lire le livre. J’AI ADORÉ! 🙂 Une chose est certaine, c’est maintenant clair que c’est Van-Anh le cerveau de l’opération 😛 Tu le mentionnes souvent dans le livre. Dans cette optique, il serait intéressant qu’elle publie à l’occasion sur ton blogue… si elle est intéressé, bien entendu 🙂

Merci Retraite101! En fait, je transmets tes remerciement à Van-Anh. 😉

J’essaie de la convaincre d’écrire. Ça viendra bien…