17

17Devenir millionnaire peut sembler inatteignable. Dans le langage populaire, être millionnaire est souvent synonyme d’être riche. On associe souvent les millionnaires à un club sélect, constitué de médecins spécialistes, de riches héritiers ou de chefs d’entreprises. Pourtant, atteindre le statut de millionnaire de nos jours est relativement banal. Par exemple, un couple qui aurait acheté une maison à 250 000$ il y a vingt-cinq ans et dont la valeur est maintenant d’un million est théoriquement millionnaire. L’article qui suit illustre à l’aide d’un exemple concret comment un couple peut devenir millionnaire sur une période de 15 ans.

Les conditions optimales

Avant de commencer, je dois adresser un commentaire que je reçois fréquemment. Certains lecteurs trouvent que mon blog est déprimant. Ces derniers se considèrent tellement loin de la liberté financière que cet objectif leur paraît inaccessible. Or, mon but est tout le contraire. Je veux démontrer que même avec un salaire moyen, on peut aspirer à prendre sa retraite avant l’âge de 50 ans, à prendre une année sabbatique pour voyager ou à réduire ses heures de travail. Peu importe votre définition de la liberté, vous avez la capacité de prendre vos finances en main et d’améliorer graduellement votre situation. Ceci dit, voici les conditions optimales pour prendre sa retraite jeune:

- Vivre en couple.

- Avoir un(e) conjoint(e) qui adopte la même philosophie de vie.

- Être déterminé et motivé (le secret).

- Être économe.

- Être discipliné et travaillant.

- Être patient.

Comment devenir millionnaire?

On n’a pas besoin de gagner un salaire extravagant ou de remporter la loterie pour aspirer à devenir millionnaire à deux. La plupart d’entre nous pouvons le faire en maximisant nos revenus, en vivant simplement et en étant patient.

Un exemple concret

Pour illustrer mon propos, je vais utiliser un exemple concret. Prenons Kip et Lafawnduh qui vivent en couple et qui ont tous deux 30 ans. Lafawnduh est professeure et gagne un salaire de 55 000$/an et Kip est facteur et gagne 45 000$/an. Ils partagent le même rêve, prendre leur retraite à 45 ans pour élever des lamas en campagne. Pour ce faire, ils auront besoin d’un million de dollars (en suivant la règle du 4%). Ainsi, notre couple décide de complètement optimiser son budget dans le but d’épargner au maximum. Kip et Lafawnduh louent un appartement à proximité de leur lieu de travail, vendent leur deuxième voiture, débranchent le câble, retirent le bloc « données » de leur forfait cellulaire et ils remettent en question chacune des petites dépenses du quotidien (ex: café matinal chez Tim Hortons, abonnement à Spotify, lunch au restaurant, etc.). Voici un aperçu de leur budget annuel une fois optimisé:

Revenus

Dépenses

Épargnes

La chose la plus ridicule que j’ai entendu (à l’exception des politiques de Trump) est « pour devenir riche, il faut vivre comme les riches ». C’est étrange de penser que de vivre au-dessus de ses moyens puisse améliorer sa situation financière. En tout cas, Kip et Lafawnduh ont compris que la clé pour devenir millionnaire est de vivre en deçà de ses moyens et d’épargner à fond. Ils ont atteint le taux d’épargne impressionnant de 55%.

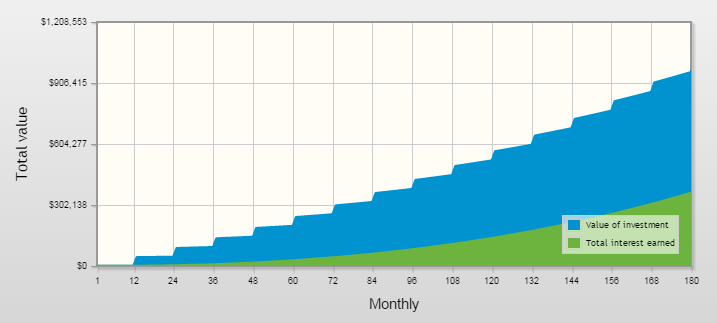

Avoir net de 1,007,127.54$ après 15 ans

En maintenant ce rythme d’épargne et en investissant rigoureusement, notre couple sera millionnaire à 45 ans. Voici l’évolution de leur avoir projetée au cours des années:

Hypothèse: 6% de retour sur leur investissement (source)

L’exemple qui précède démontre qu’il est possible d’accumuler un million de dollars en 15 ans, en partant de zéro. Évidemment, si vous avez des dettes, des enfants ou si votre salaire est moins élevé, le chemin sera plus long. Reste qu’il y a quelque chose pour tout le monde dans cette stratégie. Même si votre ambition n’est pas nécessairement d’être millionnaire, je suis certain que vous pouvez l’adapter à vos objectifs de vie.

Quels sont vos objectifs de vie? Avez-vous fixé un montant à atteindre ou un âge visé pour la retraite?

J'ai trouvé un cubicule à mon goût!

J'ai trouvé un cubicule à mon goût!

Nous on approche de notre retraite à grand pas…. pour nos 40 ans! Après un parcours du même type établi dans votre example. Pas exactement pareil, mais semblable.

Mais nous on ne savait pas qu’on voulait prendre notre retraite tôt. On voulait simplement assurer une retraite sans avoir à dépendre de quiconque, on aime bien voyager. Et on trouve que tant qu’à mettre des efforts pour travailler, aussi bien réfléchir avant de dépenser notre argent 🙂

Bien des gens rêvent d’être millionnaires… mais sans vouloir faire aucun effort !

Le pire dans tout cela, c’est que une majorité de gens qui deviennent millionnaires par hasard (loto, héritage, gain soudain), finissent en fait par rapidement faire faillite!

Parce qu’un million ce n’est pas tant d’argent que cela, et que si on vit ‘comme un millionnaire’ eh bien, on se rend compte que l’argent c’est vite dépensé.

En fait les gens qui vivent comme des millionnaires, sont souvent des gens qui ont des revenus très élevés… et qui dépensent tout ce qu’ils gagnent. Pas une recette pour un succès à long terme…

La beauté de l’épargne, même si ce n’est pas pour être millionnaire, c’est que ca nous apprends la valeur et le fonctionnement de l’argent. Donc on est mieux à même de le gérer une fois qu’il est finalement accumulé 🙂

Nous non plus, nous n’avions pas l’ambition de prendre notre retraite si jeune. Il y a dix ans, je n’aurais même pas pensé que c’était possible. Au départ, nos épargnes étaient faites dans l’optique d’acheter une grande maison trophée. Avec le recul, je trouve ça rigolo. Par contre, après avoir visité plusieurs pays, nous avons réalisé que nos épargnes pourraient nous permettre une retraite relativement jeune en Asie. C’est seulement il y a quelques années que nous avons réalisé que c’était possible d’atteindre l’indépendance financière et de prendre notre retraite au Québec, sans compromettre notre qualité de vie. C’est pour ça que j’ai démarré mon blog! J’ai envie de démontrer qu’il y a des alternatives à la surconsommation et au mode de vie défini par le marketing.

Merci pour le commentaire! J’ai ajouté un lien vers votre blog dans la section Lectures.

Haha, heureusement que j’appelle mon blog « Fais comme les riches » et non pas « vis comme les riches » :).

Tu as touché des points vitaux ici. Avoir une compagne ou un compagnon qui a les mêmes objectifs de vie (et d’épargne) aide fortement à atteindre la liberté financière. C’est même un pré-requis à mon avis sauf si on est célibataire.

L’épargne, c’est vraiment le nerf de la guerre. Ça devrait passer avant de chercher à faire augmenter ses revenus. Commençons par un rigoureux contrôle des dépenses… c’est de l’argent gratuit qui fuit à gauche et à droite qu’on peut facilement diriger vers l’épargne.

Est-ce qu’avoir un enfant ralentit l’atteinte de la liberté financière? Je ne sais pas… pas dans mon cas en tout cas. Du moins pas pour l’instant… on verra.

On achète du linge au bazar à 25 cents le morceau. Souvent c’est neuf. Ma conjointe allaite (lait naturel idéal pour un bébé et surtout gratuit). Il y a des programmes de couches lavables dans plusieurs municipalités… personnellement je préfère les couches jetables par contre mais chez Costco t’en a 192 pour 30$… On lui fait de la bouffe maison…

On organise notre horaire pour éviter la garderie. Donc pas de frais de garde…

Comme dans n’importe quoi, tu as toujours une solution à faible coût ou gratuite ou à l’autre extrême une solution hyper dispendieuse…

En plus, avoir un enfant me permet de recevoir des allocations familiales et d’utiliser un outil encore plus puissant que le REER et le CELI : le REEE.

Mon fils approche un an et il a 4k$ d’épargne déjà qui proviennent à 100% des subventions gouvernementales. De mon côté j’épargne autant que les autres années et je rembourse autant de capital sur mon hypothèque que je le voulais. Donc ses épargnes ne se font pas au détriment des miennes.

D’ailleurs j’ai écrit un article qui s’appelle « stratégie pour économiser 100,000$ gratuitement pour les études de votre enfant ». Je le mets en pratique.

L’idéal évidemment est de ne pas avoir besoin d’un million de dollars. Je pense que Jacob Lund Fisker a pris sa retraite avec bien moins que ça (200k?)

La nuance est importante entre faire comme les riches et essayer d’avoir l’air riche! 🙂

Merci Alain d’avoir pris le temps de commenter sur l’impact d’avoir des enfants sur la retraite. Je ne peux pas me prononcer dans ce domaine, car je n’en ai pas. Souvent les gens discréditent mon plan de retraite en disant « si tu avais des enfants, ça changerait tout ». C’est certain que ça aurait une incidence sur notre budget, mais j’ai l’impression que je trouverais des solutions créatives pour maintenir mon taux d’épargne.

Pour les intéressés voici l’article en question: Stratégie pour économiser 100,000$ gratuitement pour les études de votre enfant

Bonjour JR,

J’ai deux enfants (5 et 7 ans). J’ai 42 ans et ma conjointe 38 ans. Comme ta conjointe, ma copine vient d’entamer sa nouvelle vie en 2017. Je suis à deux ans, d’entamer ma nouvelle vie aussi (avant 45 ans). Je pourrais être libre maintenant du « rat race », mais je m’entête à vouloir fini de payer notre hypothèque avant (d’ici 2 ans) et je travaille dans un environnement de travail très agréable. Nous avons une maison ordinaire qui est, malgré tout, au-dessus de ce que nous avons besoin. Nous avons la télé gratuite (antenne) avec une qualité d’image supérieur au câble. J’ai des employés qui travaille pour moi tous les étés pour entretenir ma piscine et surveiller mes enfants dans la piscine (piscine municipale). Nous avons utilisé des couches lavables, nous avons une auto usagée payée comptant et fiable (Pontiac Vibe 2009) et nous vendons notre Honda Civic 2005. Beaucoup de marche à pied et de vélos. Nous profitons au maximum de la nature gratuite autour de nous. Ma copine est une économe en or et je suis un planificateur financier de carrière…une fantastique combinaison (cordonnier bien chaussé et bien marié). Bref, j’ai des enfants!!! Nous allons réussir à atteindre l’objectif avec deux jeunes enfants…bientôt ados! L’épicerie nous coûte 125$ par semaine. Nous nous attendions pas non plus à être libre si rapidement. Alors voilà! je suis l’exemple…avec enfants!

Quel beau commentaire! Merci d’avoir partagé votre histoire. J’adore!

C’est vrai, la qualité d’image de ma télé est supérieure à celle du câble, simplement avec des antennes de lapin.

Plusieurs de mes détracteurs utilisent l’argument que nous n’avons pas d’enfants pour démolir notre stratégie. Or, nous ne ferons pas d’enfants juste pour prouver un point. 🙂 Ainsi, j’écris actuellement un article sur le sujet, dans lequel je vais présenter plusieurs histoires de jeunes retraités avec des enfants. Je vous contacterai pour connaitre votre intérêt à participer.

Merci encore! Bonne retraite à votre conjointe!

Bonjour,

(Vous vous demandez sûrement comment j’ai pris connaissance de votre blogue: c’est grâce à l’article »Mes six livres favoris sur l’argent » paru dans La Presse.)

Est-ce possible de mettre le(s) lien(s) de votre ou vos article(s) portant sur ces familles de jeunes retraités? À force de lire votre blogue, j’ai PLEINS de pages ouvertes à lire, mais je ne suis pas encore tombée sur celui portant sur ces familles. Merci!

Et, merci d’avoir créé ce blogue, c’est hautement intéressant et clair. Mon objectif, que je trouvais »drôle » autrefois, m’apparaît réaliste maintenant.

Bonjour So,

Désolé du délai de réponse, je suis en voyage…

Voici deux articles sur des familles de frugalistes:

Ils sont parents, trentenaires et retraités

La retraite avec deux jeunes enfants, c’est possible!

J’en parle aussi dans mon livre, La retraite à 40 ans.

Bonne lecture!

J’ai trouvé l’article. 🙂

Il y a pas mal toujours des solutions. C’est juste que les gens ne veulent pas envisager de vivres avec les conséquences qui viennent avec… comme ne plus louer de véhicule de l’année aux deux ans par exemple…

Bonjour,

j’ai lis l’article et aussi les commentaires. Je me pose la question si c’est possible de faire c’est plan après avoir dépassé les 45 et d’avoir des revenus de salaire minimum?

Merci.

Bonjour Patricia,

Il n’y a pas d’âge pour appliquer cette stratégie d’épargne. Par contre, le salaire est plus contraignant. Évidemment, le montant épargné dépend de l’écart entre les revenus et les dépenses. Ainsi, quand les revenus sont faibles, il faut être capable de vivre avec très peu de dépenses. Or, j’ai lu plusieurs histoires de gens débrouillards qui vivent sur un budget de moins de 20 000$/année. Autre facteur favorable important, cette stratégie est beaucoup plus viable quand on vit en couple. Pour un ménage avec deux revenus, même au salaire minimum, le couple obtient environ 37 000$/année après impôt (si mon calcul est bon). Si les dépenses tournent autours de 25 000$/année à 30 000$/année, ça laisse un bon 10 000$ d’épargnes annuelles. En investissant ce montant, ça donne une somme intéressante après quelques années.

Ceci dit, le but d’épargner n’est pas nécessairement de prendre sa retraite à tout prix. Ça peut être dans l’optique de faire une formation, de travailler à temps partiel, de prendre une année sabbatique, de faire un grand voyage, etc. L’objectif premier est d’être heureux, peu importe votre définition du bonheur.

Merci pour le commentaire! Bonne chance!

Dans votre exemple de ces deux salariés du secteur public, vous ne tenez pas compte de leur contribution à leurs fonds de pension respectifs, ce qui réduit le montant épargné d’autant ainsi que le seuil de contribution à leur REER. Donc leur investissement n’est pas de $ 42,719 mais moins… Si cela avait été le cas, ils auraient pu mettre $ 18,000 dans leur REER et 11,000 dans leur CELI par année et investir dans des titres ou FNB canadiens donnant des dividendes sans avoir à payer d’impôt, le reste étant investi dans des titres de croissance (pas de dividendes) pour accumuler des gains de capitaux. Puisque les gains en capitaux donnent un rendement annuel d’environ 4.5% en moyenne annuellement sur les marchés, votre hypothèse de d’un taux de rendement annuel moyen total de 6% me semble assez optimiste.

Merci pour la précision Jean-Pierre!

C’est vrai qu’on devrait considérer les fonds de pension. Bon point! Les fonds de pension ne font tellement pas partie de ma réalité que je les ai oubliés. Certes, je pense que ce modèle tient toujours, au final.

Je sais qu’on ne s’entendra pas sur le rendement espéré en bourse. 😉

Merci!

tout depend ou nous vivons, originaire d’une petite ville avec une maison a 100 000$ et une hypotheque de 480/mois et un salaire walmart…..tout est possible. pourquoi se loger a montreal ou toronto si tu gagne 12$/h c’est ridicule.

1: J,ai fait le choix de démarrer un business a Montreal, maison 300 000$ c’est commun, 1600$ d’hypotheque, et inviter les parents de ma conjointe a vivre au sous-sol….resultat 400$ chaque mensuel.

2: Être econonome ou payer cash. camion 4000 cash. aucun interet ou paiement mais oui quelque réparations sont a venir. epicerie cash, meuble cash, linge cash, meme si les points de carte de crédit sont intéressant (jy reviens plus tard)

3: investir, combien ? ca dépend de vous, avec 1 travail de jour + 1 de soir + 1 week …..j’ai économiser 7000 en 2 mois, assez pour une mise de fond de 5% sur une maison a 140 000$, que j’ai ensuite meublé, habité (economiser 515$ loyer) et louer les 4 autres chambre 300chaq ……résultat faire de l’argent, celibataire, avec ma propre 1ere maison

4: tout faire pour que le boss te met a la porte = chomage = pret et bourse = aller a l’université en administration de préférence …..car phylosophie te montre pas a devenir riche.

5: mettre de l’argent de coté, épargner ou economiser : option 1 travailler beaucoup mais semblre t’il que c’est trop durrrrrrrrr pour la majorité, option 2, analyse de marché, voir la demande pour un produit X

6: tout risqué (apres analyse du marché) pour le produit X, met 10-20 produits a vendre sur internet (kijiji lespacs annnonce123 etc…..avec ton numero de cell (oui ca sert pas juste a texter) et ensuite analyse quel produit est le plus en demande. nombre d’appel, grandeur du produit, couleur, saison pendant l’appel (les arbres de noel se vendent pas en janvier, les abris tempo c’est mort en avril, et piscine gelée en decembre si tu voit le concept)

7: tu connait le produit X, tu as recu 1000 appel, bravo ! tu achete le stock en chine, tu le commande a l’unité (cout de revient plus cher) avantage pas de stockage, trouve des fournisseur et ship directement chez ton client, ou invite les gent chez toi pour le récupéré. en argent c’est bon, Square paypal ou autre sur ton téléphone….

8: tu vie bien avec ce revenu supplémentaire, tu as plus de stock…. un autre Bravo la valeur du stock c’est ton économie. j’en suis rendu a 145 000 apres 4 ans. si j’arrete d’acheter tout l’argent vient dans mon compte.

9: tu arrete d’acheter 2-3-4-mois et tu as 45000$, assez de cash down pour une maison a 400 000. loue le sous-sol, entrepose ton stock, invite les beau-parents, tu est chez toi. paie 10 000 de plus sur ton hypotheque chaque année et c’est payé en 12 ans……plus l’inflation tu as 500 000$ pour avoir travailler fort… en 12 ans.

10: vous êtes mieux d’avoir une bonne santé 🙂

11: les Points de carte de crédit….tout ton stock est payé avec ca….récompense 5000-6000$/année

12: allez en vacance 2-3 fois par année avec les points-carte-de-credit-vacance

13: C’EST PAS FACILE, MAIS SI TU AIME CE QUE TU FAIT, TOUT EST POSSIBLE.

14 allez lire Marc Fisher ou Pere Riche Pere Pauvre. ET RELAXEZ

Regle 1 etre en couple?????? Si ya ben qqchose qui ma appauvrit toute ma vie cest bien un gars !!!

Regle no 1 etre autonome pas avoir besoin de qqun d autre pour se loger se nourrir!!

Ouf je serai deja à la retraite si seulement…. bref enleve ça hahaha

Salut Marilou,

Je devrais préciser: « …être en couple avec une personne qui partage les mêmes valeurs ». C’est beaucoup plus facile de s’enrichir quand on peut diviser les dépenses (ex. Loyer) en deux. Aussi, ça aide à garder le cap dans les moments difficiles.

Néanmoins, comme tu dis, un conjoint dépensier peut complètement saboter le plan d’épargne. On m’a confié plusieurs histoires d’horreur.