55

55Où placez-vous votre argent? Vous choisissez des produits financiers dans le joli dépliant présenté par votre banquier? Vous gardez vos économies dans un compte bancaire pour vous prémunir contre le prochain krach boursier? Vous vous dites que votre maison est le meilleur investissement possible? Plusieurs croyances populaires circulent quant au meilleur parcours vers la richesse. Or, les deux principaux types de placements, immobilier et boursier, sont souvent placés en confrontation. Pour vous aider à identifier la stratégie qui vous convient le mieux, voici un survol des avantages et des inconvénients de chacune.

Investir en bourse

Contrairement à l’expression populaire, on ne « joue » pas à la bourse. Ce n’est ni un jeu, ni du « gambling ». Acheter les actions d’une entreprise signifie avant tout croire en l’équipe de gestion, en l’offre de service et aux avantages concurrentiels de cette dernière.

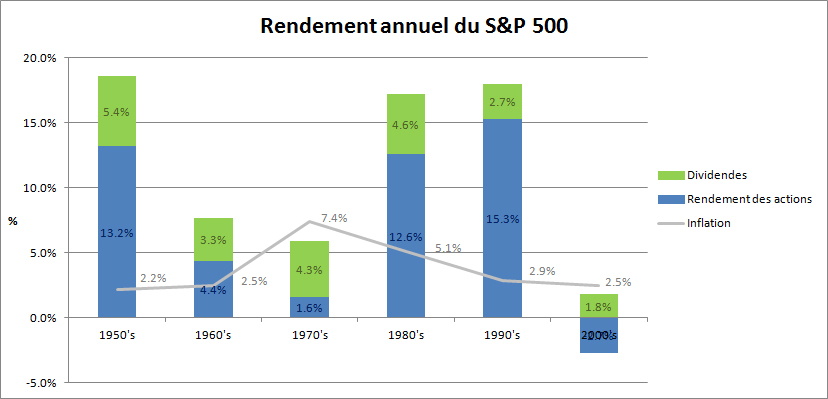

Quant à moi, je suis de l’école de pensée de Warren Buffett, j’investis dans des entreprises en misant sur leurs valeurs à long terme. Je ne suis donc pas un adepte du « day trading », de l’analyse technique et de toutes autres tactiques qui tentent de battre le marché. Le rendement des grands indices boursiers suffit pour subvenir à mon budget de retraite. En ce sens, le rendement moyen du S&P 500 fut d’environ 7.2%, net d’inflation, depuis 1950 (source). Néanmoins, comme l’illustre le graphique suivant, il faut garder une perspective long terme puisque le rendement peut être négatif par moment.

En outre, si mes parents avaient investi 10 000$ dans le Dow Jones à ma naissance, ce placement vaudrait plus d’un million de dollars aujourd’hui (source).

Vous voulez savoir comment procéder? Restez à l’affût, je publierai prochainement un article sur le sujet. Entre-temps, voici les principaux avantages et inconvénients de cette approche:

Avantages

| Facilite la diversification des placements dans différentes classes d’actifs, d’industries et de régions géographiques. | |

| Assure une meilleure liquidité, puisque les titres boursiers peuvent être transigés rapidement et facilement. Inversement, la vente d’un immeuble est longue et fastidieuse. | |

| Requiert très peu d’implication et génère des revenus passifs. Investir en bourse peut se faire de n’importe où dans le monde (ex : sur une plage) et permet plus de liberté. | |

| Minimise les coûts de transaction. Généralement, une transaction boursière coûte moins de 10$, alors qu’on parle de dizaine de milliers de dollars pour un immeuble. | |

| Réduit les impôts à payer si les revenus proviennent de dividendes. | |

| Peut générer des profits même quand les marchés sont en baisses. En faisant de la vente à découvert (qu’est-ce c’est?), on peut profiter des chutes boursières. Ce qui n’est pas le cas dans l’immobilier. |

Inconvénients

| Concède le contrôle à l’équipe de management. Être investisseur (très) minoritaire signifie être à la merci des administrateurs de l’entreprise dans laquelle on investit. | |

| Engendre des frais de gestion importants (1-3%). Par contre, les frais de gestion ahurissants imposés par les banques peuvent être esquivés en investissant dans des fonds négociés en bourse (FNB). | |

| Est virtuel et intangible. Le concept d’investir dans des actions est complètement abstrait. La seule manifestation physique du placement en question est un montant présenté sur un écran d’ordinateur. | |

| Demande de rester à l’affût de l’évolution de certaines entreprises, de la politique et de l’économie en général. Est-ce vraiment un inconvénient? | |

| Nécessite des connaissances de base en finance pour bien évaluer le juste prix des actions. Ceci implique beaucoup de lecture sur le sujet. | |

| Est très volatile. Les spéculateurs inondent les marchés boursiers et la moindre nouvelle économique peut prendre des proportions démesurées. | |

| Occupe beaucoup de place dans les médias. Contrairement à la valeur de l’immobilier, la valeur d’un titre boursier est connue en temps réel. Ceci peut causer de l’insomnie et du stress. |

Profil type de l’investisseur boursier

L’investisseur boursier a une bonne tolérance au risque et à la volatilité des marchés. Il a la capacité analytique de résister à la panique lorsque les indices boursiers chutent soudainement. Alors que plusieurs vendent dans l’affolement, il décèle les opportunités et achète des titres de qualité. De plus, il valorise sa liberté et son détachement par rapport à ses placements. En somme, il concède le contrôle aux gestionnaires des entreprises dans lesquelles il investit.

L’investisseur boursier a une bonne tolérance au risque et à la volatilité des marchés. Il a la capacité analytique de résister à la panique lorsque les indices boursiers chutent soudainement. Alors que plusieurs vendent dans l’affolement, il décèle les opportunités et achète des titres de qualité. De plus, il valorise sa liberté et son détachement par rapport à ses placements. En somme, il concède le contrôle aux gestionnaires des entreprises dans lesquelles il investit.

Investir dans l’immobilier

À mes yeux, acheter une maison unifamiliale pour y vivre est un mauvais placement dans la plupart des cas (lire Louer ou acheter une propriété?). Cependant, acquérir un immeuble à revenu est une excellente avenue vers la liberté financière. Par exemple, un jeune couple qui achète un vieux triplex, qui le paye rapidement grâce aux revenus des locataires ainsi qu’à l’épargne intensive et qui l’utilise ensuite comme levier pour acheter d’autres immeubles, pourrait être financièrement libre à un très jeune âge.

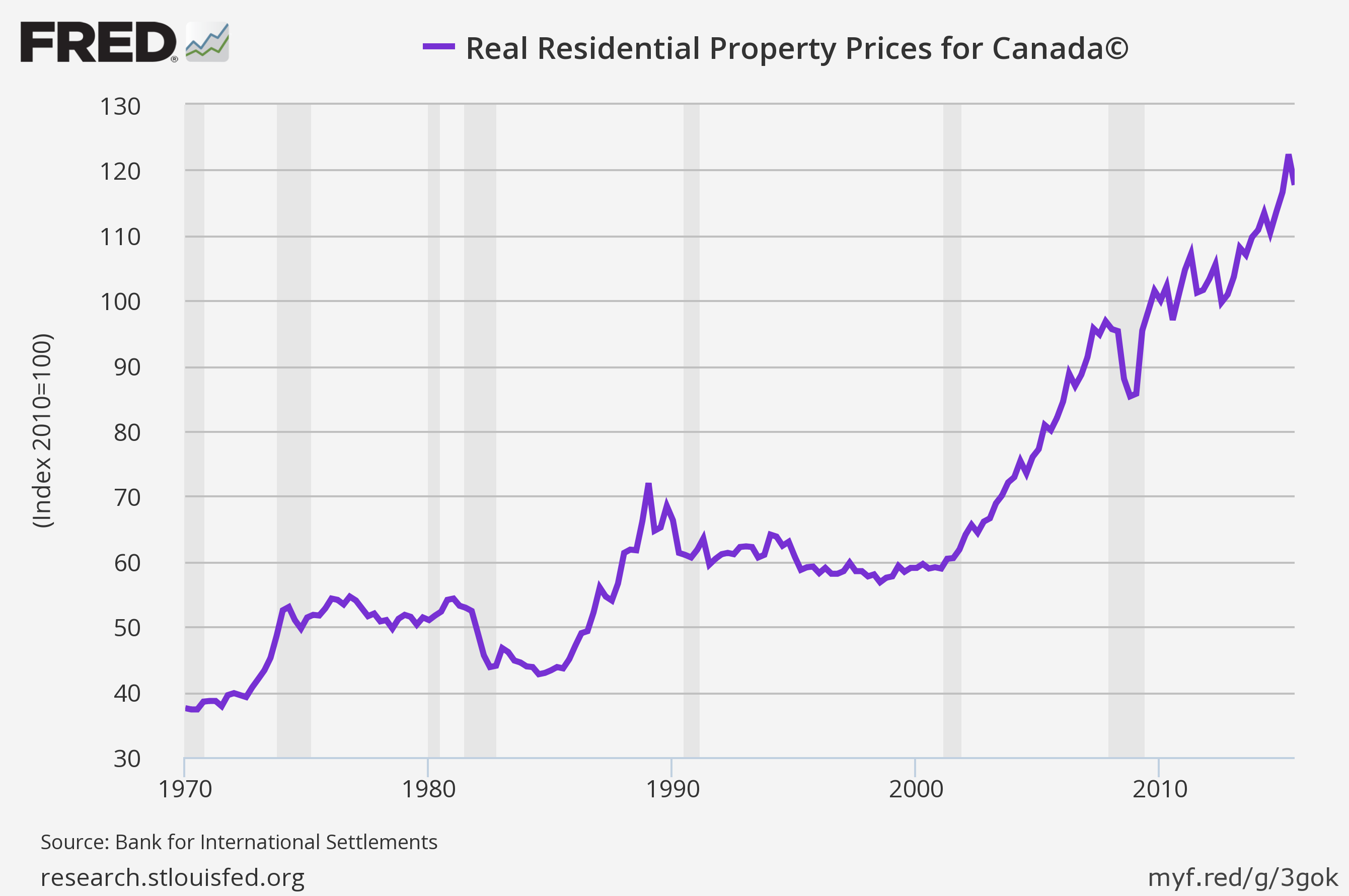

Comme le démontre le graphique ici-bas, le parc immobilier prend en valeur de façon fulgurante depuis 2000 (source). Certes, selon plusieurs experts, un essoufflement est à prévoir. Par conséquent, selon moi, l’augmentation de la valeur des immeubles ne devrait pas être le principal argument pour devenir propriétaire. Le revenu locatif est plutôt le facteur à considérer.

« [Le revenu net] devrait tourner autour de 2,5% pour un quadruplex occupé par le propriétaire, de 4,3% s’il est non occupé et de 5% pour un 6-plex aussi non occupé. Pour les grands immeubles (de 50 à 100 logements), [Le revenu net] tourne autour de 6 à 7% et descend rarement en bas de 4%. » (source)

Voici les principaux avantages et inconvénients de cette stratégie :

Avantages

| Donne la capacité d’être maître de sa destinée et favorise l’esprit entrepreneurial. | |

| Permet un niveau de contrôle très élevé sur le placement. Par exemple, en faisant des rénovations et en améliorant la qualité du service offert aux locataires, on peut augmenter les revenus. | |

| Permet de faire de l’argent avec l’argent des autres. En empruntant à la banque pour agrandir son parc immobilier, on utilise un levier financier puissant et peu dispendieux. | |

| Permet de déduire certaines dépenses courantes des revenus locatifs pour minimiser les impôts (source). | |

| Est tangible et concret. De plus, en vivant dans son propre immeuble à revenu (ex : triplex), on peut améliorer sa qualité de vie par rapport à la vie d’appartement. | |

| Répond à un besoin essentiel. Les gens auront toujours besoin de se loger. | |

| Donne du prestige. Être proprio de plusieurs immeubles locatifs peut être perçu comme une source de fierté. | |

| Est moins volatile. Les changements de prix des immeubles sont bien moins drastiques et surtout moins visibles que ceux des actions. | |

| Les taux d’intérêt sont bas et le resteront possiblement pour encore quelque temps. |

Inconvénients

| Nécessite beaucoup plus d’implication. On parle ici de gérer les conflits entre voisins, de trouver de nouveaux locataires, de faire l’entretien et de suivre un budget serré. | |

| Génère des dépenses constantes. Par exemple, si certains logements sont vacants, les taxes municipales/scolaires doivent quand même être payées. | |

| Force à une plus grande sédentarité. Il devient difficile de passer l’hiver à l’étranger lorsqu’on est proprio. | |

| Requiert plus de capital au démarrage. La mise de fonds nécessaire à l’achat d’un immeuble peut être une barrière pour les jeunes investisseurs. | |

| Contraint à être au service de ses locataires. Être propriétaire veut parfois dire se plier aux caprices des locataires. Ces derniers sont des clients et disposent de plusieurs moyens juridiques pour vous le rappeler. | |

| Nécessite une bonne dose de débrouillardise et d’habilité manuelle pour ne pas dépendre entièrement de sous-traitants. | |

| Le prix des immeubles est actuellement gonflé, voir surévalué, dans plusieurs marchés. |

Profil type de l’investisseur immobilier

L’investisseur immobilier est en réalité un entrepreneur. Il aime avoir le contrôle sur ses placements, il n’a pas peur de se salir les mains, il aime interagir avec les gens et il souhaite que ses actifs soient concrets et tangibles. Par ailleurs, il est généralement moins tolérant au risque et aux aléas du marché, il apprécie la stabilité et il est porté à être plus sédentaire. En fin de compte, il prend sa destinée en main et veut participer activement à sa réussite.

L’investisseur immobilier est en réalité un entrepreneur. Il aime avoir le contrôle sur ses placements, il n’a pas peur de se salir les mains, il aime interagir avec les gens et il souhaite que ses actifs soient concrets et tangibles. Par ailleurs, il est généralement moins tolérant au risque et aux aléas du marché, il apprécie la stabilité et il est porté à être plus sédentaire. En fin de compte, il prend sa destinée en main et veut participer activement à sa réussite.

Conclusion

Est-ce que vous vous reconnaissez dans un des profils qui précèdent? Entendu, il existe d’innombrables autres façons de placer son argent. D’ailleurs, pour minimiser le risque, on devrait plutôt considérer un mixte d’investissements boursiers et immobiliers. Pour moi, avant tout, il faut investir dans soi-même. C’est-à-dire, investir dans sa santé, dans sa formation professionnelle ou dans son entreprise avant de considérer ces stratégies.

Pour ma part, tout au long de ma vie active, j’ai favorisé les placements boursiers axés sur la croissance. J’ai maintenu un portfolio d’une trentaine d’actions qui présentaient un bon potentiel de croissance (ex : AAPL, FB). Cependant, aux portes de la retraite, j’envisage me tourner vers des placements immobiliers plus stables et/ou des investissements boursiers axés sur les revenus de dividendes. À suivre…

Est-ce que vous avez plus le profil boursier ou immobilier?

Mon vol Montréal-Bali, en classe Affaires, a coûté 312$... Les points obtenus grâce à la carte Avion Visa Infinite RBC ont financé une grande partie de ce moment savoureux. Profitez-en aussi, l'offre se termine le 30 avril.

Encore un excellent article, merci! J’en profite pour te remercier pour le blog…Je l’ai fait lire à ma conjointe, c’est très bien vulgarisé.

Je suis dans le train vers l’indépendance financière moi aussi et c’est rassurant de voir d’autres personnes partager la même philosophie.

Étant dans le domaine immobilier et boursier, je suis convaincu qu’un mélange des deux est le choix gagnant pour une liberté financière précoce.

À noter qu’il est assez simple d’investir son argent soi-même dans des fonds indiciels avec de très faibles frais de gestion . Quelques heures de lecture et le singe moyen pourra y parvenir. La récompense : des frais de gestion entre 0,12% et 0,3%. Ce qui est une énorme différence lors d’un placement boursier à long terme.

L’immobilier aussi, selon moi, est accessible à tous. Plusieurs livres disponibles à travers les bibliothèques ainsi que des tonnes de sites webs donnent toutes les informations nécessaires pour le débutant.

Merci bien Firefrank!

Très bon conseil! Il s’agit d’ailleurs du sujet de mon prochain article. Je présenterai la procédure à suivre pour gérer soi-même ses placements boursiers à moindre frais.

N’hésitez pas à revenir partager vos apprentissages acquis durant votre parcours vers l’indépendance financière. Au plaisir!

Bravo le JR pour ce blog en français. Wow cest plaisant de lire qu’on n’est pas seul à avoir l’ambition de la liberté.

La meilleure réponse à une question qui nous demande de choisir entre deux chose est souvent: « les deux! ». Donc je vais dans le sens de Firefrank.

J’ajoute une vision personnelle : on emprunte à 2.5% pour financer un immeuble à 80%. Quelques années plus tard on refinance l’immeuble puis on dépose l’argent dans un compte de courtage sur marge où on emprunte l’argent du courtier à 2.7% pour financer 70% de l’achat de titres à dividendes qui rapporte 4.9%. Puis une opportunité immobilière se présente: on liquide le compte sur marge auquel on ajoute un nouvel emprunt hypothécaire et on achète un nouvel immeuble… et ainsi de suite.

PS: Cœurs sensibles s’abstenir: il faut garder des liquidités pour survivre aux réparations majeures imprévues sur les immeubles et pour survivre aux appels de marge du courtier dans notre compte de courtage. Ouch!

PPS: avant de jouer ainsi les cowboys on s’assure d’avoir pris des précautions telles: max REEE, max REER et max CELI.

PPPS: pour parvenir à faire tout ça il faut gagner un maximum de revenu et minimiser les dépenses.

PPPPS: la stratégie de refinancer l’immobilier chaque année va vraiment mieux avant 2012 qu’après…. une machine à remonter le temps serait très appréciée de tous je crois. 😎

Bonjour Ned,

Merci d’avoir pris le temps de commenter! C’est très intéressant!

Je pense également que de diversifier ses placements est une nécessité, surtout après avoir subi la crise financière de 2008. À l’époque, j’avais placé toutes mes billes en bourse et je l’ai regretté amèrement.

Pour adopter la stratégie que vous proposez, il faut avoir les nerfs solides. Je suis un peu frileux par rapport au courtage sur marge. Est-ce que vous employez cette approche actuellement? Si oui, je serais curieux d’en savoir plus sur votre expérience…

Au plaisir de lire vos prochains commentaires!

Allô le JR,

Oui j’utilise cette approche depuis 2007. En 2008 mon REER a pris un dur coup, mais c’est sans inquiétude parce que ces placements ne sont pas sur marge alors je n’ai pas eu d’appel de marge. De plus, avec les dividendes qui entraient chaque mois je m’encourageais en me disant que je bénéficiais d’aubaines en continuant d’acheter à bas prix. Les rendements en dividende étaient encore plus intéressant étant donné le faible prix des actions par rapport aux versements.

Aujourd’hui je suis encore moins inquiet parce qu’en plus du REER où je ne peux pas faire du levier, j’ai le CELI puis le REEE dans lesquels je ne fais pas de levier non plus. Alors le compte sur marge avec effet levier « risqué » ne représente qu’une petite partie de mon actif.

La recommandation « mainstream » pour la diversification des placements est de placer notre âge en pourcentage d’obligation et le reste en action. Donc si j’ai 80ans et 1M$, on me suggère 800k$ obligation et 200k$ action alors que si j’ai 30 ans et 100k$, on me suggère 70% action et déjà 30% obligation. Moi je trouve ça trop prudent et pas assez payant.

D’un autre côté les conseillers nous disent que le marché peut, exceptionnellement, perdre jusqu’à 50% de sa valeur lors d’un crash. Donc si j’ai 25 ans et un bon salaire et que j’investis pour le long terme, et que je suis prêt à subir une perte temporaire de 80% de mon portefeuille en échange d’un bon rendement, alors 100% action n’est pas assez risqué encore pour moi. Donc je prends 5k$ de mon argent, puis 5k$ emprunte au courtier puis j’achète 10k$ d’actions, diversifiées bien sûr. Les dividendes mensuels permettent de payer les frais d’intérêt mensuels autour de 3%.

Encore une fois: c’est plus facile de prendre de tels risques quand on a des liquidités ailleurs à portée de main en cas de pépin. Faut avoir un plan B puis C et D et E et F…. ça permet de dormir en paix.

À bientôt.

Quelques liens:

Diversification « temporelle » par l’effet levier, un sujet très à contre courant:

http://content.time.com/time/business/article/0,8599,1982327,00.html

Taux des marges de courtage Banque Nationale:

http://bncd.ca/fr/tarification/taux-dinteret/

Taux des marges de courtage Desjardins:

https://www.disnat.com/frais-et-comptes/taux-interets

Taux des marges de courtage TD:

https://www.td.com/ca/francais/produits-et-services/investissements/placements-directs-td/comptes/taux.jsp#content1

Un bon livre pour l’immobilier, celui qui m’a le plus ouvert les yeux mais pas le premier que j’ai lu:

https://www.amazon.ca/Canadian-Real-Estate-Action-Plan/dp/0470158018

Merci Ned pour le complément d’information!

Je pense qu’il est sage d’utiliser l’effet de levier avec parcimonie, comme vous le faites. En plus, je constate que vous avez des liquidités ailleurs en cas de krach. Dans ce contexte, je comprends votre stratégie.

Pour ce qui de la recommandation de « placer notre âge en pourcentage d’obligation et le reste en action », ça me fait sourire. Des obligations, vraiment? Si j’avais suivi toutes ces petites règles véhiculées à la banque, je ne serais pas libre financièrement aujourd’hui. Par exemple, j’aurais budgété 70% de mes revenus à la retraite. Je ne serais pas sorti du bois!

Merci pour le partage de liens.

Au plaisir de rester en contact!

Bonsoir, très intéressant comme article, je me place dans la catégorie des investisseurs boursiers.

Par contre, petit bémol sur la valeur actuelle de 1000$ investi en 1978. Le rendement annuel moyen fut de 12.333% entre 1978 et aujourd’hui. La valeur d’un 1000$ investi en 1978 serait d’environ 105 000$ aujourd’hui.

Source : https://dqydj.com/dow-jones-return-calculator/

Je crois que « Le jeune retraité » parlait de 10 000$ investit en Bourse (sur le Dow Jones) en 1978 et non 1 000$…

Bonjour AnthonyR,

Il y avait effectivement une erreur. J’ai modifié le texte suite au commentaire de SylvainL.

Merci beaucoup!

Bien vu SylainL! Merci beaucoup d’avoir identifié l’erreur!

J’ai fait la correction dans le texte.

Même en relisant cet article 10 fois, je n’avais pas vu ce non-sens.

Merci et au plaisir!

Bon tour d’horizon des pour et des contres.

J’ajouterais un point négatif à prévoir pour l’immobilier, par contre: la gestion des locataires mauvais ou non-payeurs.

J’ai travaillé dans un service à la clientèle et j’entends maintenant des histoires de mes voisins co-propriétaires qui ont loué leurs condos, et les histoires de locataires qui s’enfuient sans avoir payé, ou pire, en ayant tout détruit avant de partir, ne sont malheureusement pas aussi rare qu’on aimerait le croire.

Pour être un propriétaire de logements, je pense qu’il faut aussi avoir un caractère tenace et entreprenant lorsque la situation le requiert. Hyper-sensibles et personnes trop compréhensives, s’abstenir, croyez-moi.

Ceci dit, lorsqu’on parle de diversité de placement, combiner la bourse et un ou quelques achats immobiliers, si on a le coeur et les reins solides, c’est un bon tableau pour parer aux mauvais moments de la bourse tout en générant une source de revenus constant avec les logements.

Je voulais juste partager cet autre aspect qui ne faisait pas partie de la liste autrement complète de cet article.

Beau travail de simplification! Bravo!

Merci Québécoise_autonome pour la contribution!

J’ai également entendu ce genre d’histoire (ex: des locataires qui déménagent durant la nuit sans payer). En étant proprio, on gère une PME. Ça requiert beaucoup plus de « drive » que de simplement gérer des placements en bourse. Je me pose d’ailleurs la question si j’ai le profil pour me lancer dans cette aventure…

Par ailleurs, je découvre votre blogue avec intérêt. Bravo! Au plaisir de rester en contact!

Bonjour Jeune Retraité!

Encore une fois, je vais me permettre d’ajouter mon grain de sel à un autre excellent article.

Pour investir en bourse, on a aujourd’hui la possibilité d’acheter seulement 2 ETFs comme VCN et XAW pour s’exposer aux marchés boursiers Canadien, US et Internationaux. Vous serez ainsi « actionnaire » de plus de 8,000 entreprises à travers le monde pour des frais annuels d’environ 0.15% (soit 150$ pour 100,000$ investi!) donc plus besoin de s’y connaître pour espérer profiter d’un rendement de 5-8% après inflation!

Pour ce qui est de l’immobilier, il y a maintenant une façon très simple d’investir en évitant plusieurs des points négatifs sur la liste mentionnée. Encore une fois, des ETFs! Au Canada, XRE, ZRE et VRE sont les 3 gros joueurs, VNQ aux USA et VNQI à l’international sont incontournables. Pour des frais annuels allant de 0.10% à 0.65% vous toucherez des distributions annuelles variant de 4% à 6.5% (soit environ le même rendement dont tu parles dans l’article) mais sans aller chez le notaire, faire signer des bails et collecter des loyers. En plus, ces « trusts » vous donnerons accès à de l’immobilier commercial et industriel, ce qu’un triplex ne vous offre pas!

Il faut être prudent avec l’immobilier car on entend souvent les histoire à succès. La hausse des prix des 20 dernières années à grande et réduit la marge de profit. J’ai moi même envisagé d’acheter il y a 2 ans pour découvrir que l’immeuble contenait de l’amiante en grande quantité, ce qui m’aurait empeché d’effectuer moi-même les travaux de rénovation nécessaires. Après avoir refait mes calculs, il ne restait aucune marge de manœuvre! J’ai réussi à faire annuelles la transaction après avoir dépensé plus de 1,000$

Il faut être très motivé pour réussir dans ce domaine et le plus grand danger selon moi est que les « cashflow » donne souvent l’impression qu’on fait de l’argent même quand le rendement est minime.

Salut Le Barbu,

Je m’attendais bien à un commentaire de ta part! 🙂 Tu restes un des contributeurs « all-star » sur ce blogue.

Tu présentes exactement le sujet de mon prochain article. C’est à dire, comment investir dans les FNB. C’était la suite logique après avoir déterminé la stratégie d’investissement. Tu m’avais vu venir…

Merci pour l’excellent commentaire!

À quand ton propre blogue? Je serai ton premier lecteur.

Il faudra patienter pour le blog! J’ai trop de plaisir actuellement à lire et commenter!

Merci, le barbu! Ton commentaire fais du sens. Pour ma part, j’aime bien investir dans les mines car les rendements sont en quelque sorte très stable et bien que (je ne suis pas expert dans la matière mais je réalise que seulement les États-Unis refusent les actions à moins d’un dollar; en fait, un règlement interdit toute action de rester en dessous de 2$ si j’ai bien compris pour six mois et moins de 1$ pour 3. Parcontre, les actions de style mineur junior ne manquent, à mes yeux, non pas de crédibilité ni de rentabilité! Personnellement, j’investis dans celle d’Abcourt ( http://www.abcourt.com) une action échangé ici (ABI) ainsi qu’à Francfort, et qui est de bon alloi autant que de bonne foi, dont le directeur est non seulement crédible mais chevronné, et qui a récemment reçu l’authorisation du ministre des ressources afin de trier des métaux d’ailleurs. Selon un discours récent de haut niveau gouvernemental, l’avenir repose sur le domaine minier alors que celui du pétrole n’est plus qu’une spéculation passée.

Voila plusieurs semaines que mon coeur balance entre l’investissement en solo avec 3 fnb , style couch potato, et l’utilisation d’un robot conseiller (en l’occurrence je serais tenté d’essayer wealthsimple ).

Je sais que plusieurs lecteurs visant le FI , dont je suis, vont penser aux frais seulement et bannir aussitot le robot conseiller avec ses 0.5%de frais, mais il me semble que la convivialité, la diversification dans un plus grand nombre de fnb, la facilité d’utilisation, vaut son pesant d’or. Surtout le fait de pouvoir virer de petites sommes hebdomadairement dans chacun des comptes de soi meme et sa conjointe, est beaucoup plus facile que d’accumuler les montant nécessaires a des transactions gratuites (100 parts) avec par exemple Bncd, ca permet d’utiliser le dollar cost averaging a son maximum

En espérant que vous parliez de l’option des robot conseiller dans votre prochain article sur les fnb!

PiPo, tu peux virer des petites sommes gratuitement de façon périodique dans chacun de tes comptes. Le cost averaging s’applique seulement lors des périodes de grande turbulence et il est souvent le fruit du hasard.

Si tu disait ton âge, le nombre d’années qui te reste à travailler, le nombre de compte et les montants à investir (actuels et futurs), ton revenu annuel etc. Il serait plus facile de te donner l’heure juste.

Par exemple, dans mon cas je fais environ 5 achats de FNB par année, soit une par compte. Je commence par le REEÉ, ensuite les REER et enfin les CELI. J’accumule donc durant 2-3 mois pour chacun, donc pas vraiment d’avantage à utiliser le cost averaging. Au pire, selon ton broker, tu as peut-être accès à des fonds indiciels a frais réduits (0.5-0.7%) sans commission qui peuvent répliquer ton futur achat de FNB

Enfin, il me fera plaisir de te donner mon avis et tu en feras bien ce que tu veux par la suite!

Merci pour le complément d’information Le Barbu!

Tu connais mon aversion pour les frais de gestion. Je préconise souvent les FNB, à la Vanguard, justement pour cette raison.

Cependant, les robots conseiller représentent aussi une option intéressante. J’aime la simplicité et la convivialité et surtout le fait qu’ils coupent l’herbe sous le pied des banques. Il était vraiment temps qu’on repense l’industrie bancaire!

Je ferai un premier test avec Wealthsimple prochainement.

Merci, à bientôt!

Je ne sais pas trop comment faire en sorte que le 0.5% se rentabilise d’une façon ou d’une autre?

Si tu as 100k$ de placé dans disons, 3 FNB differents (ex.: VAB/VCN/XAW dans une proportion de 10%/30%/60%)

Lors de ta cotisation trimestrielle de 5,000$ tu te rend compte que les % sont maintenant 11%/27%/62% alors, tu fais l’achat de VCN pour 5,000$ moyennant une commission maximum de 10$

La fois suivante, même modus operandi. A la fin de l’année, ca aura coûté un maximum de 40$ (50$ si il se produit un événement extrême et que tu dois faire une vente pour rebalancer).

On parle alors de 50$ de frais vs 500$ pour 20 minutes d’effort?! Si tu travaille >70hrs/semaine @ 1,000$ de l’heure, ça peut être intéressant…

Re-bonjour Le Barbu,

En fait, je ne pense pas qu’on puisse rentabiliser les frais de gestion. Il s’agit d’un service pour lequel on paie pour ne pas se salir les mains. Sur le plan strictement financier, ce n’est pas défendable. Au même titre que de payer pour faire changer ses pneus d’hiver, faire produire un rapport d’impôt, faire installer des armoires de cuisine ou faire couper ses cheveux. Certes, dans le secteur bancaire, les frais de 0.5% sont un moindre mal. Je pense que ça peut être une nette amélioration pour la plupart des petits investisseurs qui sont intimidés par l’auto-gestion.

Si je regarde mon cheminement, mes premiers placements furent des fonds mutuels achetés à la banque, ensuite un courtier a fait le « stock picking » pour moi, puis j’ai commencé à faire moi-même le courtage en ligne. Si Wealthsimple avait existé, peut-être que j’aurais sauté des étapes, et par le fait même, réduit des frais injustifiés.

Merci beaucoup pour ta contribution!

Bonjour PiPo,

Pour ma part, je ne trouve pas que les frais de gestion de 0.5% sont exagérés si les fonctionnalités (ex: contributions récurrentes) simplifient votre vie. C’est une solution « clé en main », sans complications et qui sauve du temps. Tout a un prix! De plus, c’est une option largement supérieure à toutes celles proposées à la banque.

J’en discuterai dans un prochain article.

Merci d’avoir amené le sujet! Bonne journée!

Bonjour! Merci pour l’article très intéressant. L’immobilier a ses pour et ses contres mais c’est du concret. J’ai acheté un triplex en 2004 et il est maintenant entièrement payé. Je suis en campagne et sa valeur sur le marché reste modeste (160 000$), mais j’ai au moins l’avantage de me loger gratuitement. Il y a en effet des mauvais locataires et j’ai eu ma dose de dossiers épineux à traiter. Je suis aussi une grande sensible au malheur de mon prochain. Cependant, j’ai quand même plus gagné que perdu. Avec quelques précautions, on peut limiter les pertes.

J’ai 49 ans et je suis une bonne épargnante mais je ne m’y connais pas trop en placements. C’est cette lacune qui explique que je ne sois toujours pas retraitée. J’ai réalisé ces dernières années que c’était la banque qui faisait de l’argent avec mon argent et j’essaie de devenir plus avisée sur la question mais j’ai peu de temps pour me former (travail à temps plein, élue municipale). Lorsque j’ai compris le potentiel des RÉÉ, j’ai maximisé mes dépôts mais mon petit dernier viens d’atteindre 18 ans alors je ne pourrai plus trop en tirer partie. J’ai ouvert un compte avec Tangerine et j’ai acheté des fonds indiciels avec eux. Que pensez-vous des fonds Tangerine? C’est sûr que les frais sont plus élevés que ce que vous payez. J’ai aussi placé 50 000$ de Celi avec des actions de Prometic Life sciences ( 5 grands courtiers les recommandaient, suite à la découverte d’un nouveau médicament prometteur). Je sais qu’il faut s’attendre à de la volatilité mais mon porte-feuille à baissé à 44 000$ en peu de temps. J’espère qu’il y aura une remontée intéressante d’ici un an mais je n’ai aucune garantie.

Vous parlez d’indices boursier, de Dow Jones, etc…Mais pour une néophyte comme moi, ce n’est pas clair…Je viens d’acheter une formation en ligne avec Bourse 101, sur l’investissement par dividendes. J’espère que je serai mieux outillée ensuite. Un membre de la famille m’a parlé de son courtier avec CIBC Wood Gundy, mais je ne sais pas si on peut faire vraiment confiance à un courtier. Félicitations pour vos succès en investissement! J’aurais aimé être aussi outillée à votre âge. Au plaisir d’échanger!

Définitivement, vous avez été très mal conseillée!

50,000$ de CELI dans une compagnie?!?!? Si au moins cet achat avait été fait dans un compte non-enregistré, vous auriez droit de vendre en faisant une perte en capital qui serait deductible d’un futur gain de capital, par exemple lors de la vente de votre immeuble!…

Si ça continue comme ça, tout vos « conseillers » vont se remplir les poches à vos depends, y compris celui qui vous a vendu le cours d’investissement par dividendes!

Votre meilleur coup à date est probablement l’achat de fonds Tangerine, tout dépendement lequel et dans quel compte vous le detenez ((REEÉ, CELI, REER)

Mon père avait le même style de placements il y a 3 ans, on a fait un gros ménage et il fait maintenant 5,000$ de plus par année avec beaucoup moins de volatilité! Moins de stress, moins de frais, moins de trouble!

Bonjour Ginette,

Bravo pour votre investissement en immobilier. Ça semble être un bon coup!

Par contre, je suis d’accord avec Le Barbu en ce qui concerne votre CELI. Je ne connais pas vos finances personnelles, mais miser sur une seule entreprise, en espérant un nouveau médicament miracle, est extrêmement risqué. De plus, il est important de comprendre que le prix d’une action reflète déjà son rendement futur anticipé. Ainsi, si les grands analystes prévoient que l’entreprise va connaître une croissance fulgurante, alors le prix de l’action reflète déjà cette anticipation. Surtout que ce genre de titre attire les spéculateurs qui veulent juste faire de l’argent sur le dos des petits investisseurs, comme vous. Je ne connais pas Prometic Life Sciences, mais si c’était mon porfolio, j’essaierais de récupérer le montant investi (50k$) et j’investirais dans un fonds plus diversifié.

Mon prochain article décrira comment investir en bourse (pour les néophytes). J’espère qu’il vous permettra d’y voir plus clair.

Merci pour le témoignage. Au plaisir de rester en contact!

Excellente explication en ce qui concerne le prix anticipé!

Le courtier en question en possède pour combien personnellement? Probablement 0$ et s’il en a déjà eu, il les a vendu au moment où il les a recommandé à ses clients!

Ces gars là se promènent en BMW grâce à leurs entourloupettes!

Je suis toujours très prudente dans mes placements à la bourse. J’investis seulement dans les compagnies que je connais et que je consomme principalement. VISA, MASTERCARD, MICROSOFT, ENBRIDGE, GREAT WEST, BCE, IPL, COUCHE-TARD. Etc.. ces titres vont monter encore en 2020. J’Investis par tranche de 10 000$, jamais tout mon argent dans une seule compagnie. De plus, je n’ai jamais eu de courtier pour me conseiller. Je me méfie trop…je réfère contrôler mon argent que donner à quelqu’un de s’occuper. Bref, le meilleur investissement est de mettre du temps pour dénicher des actions rentables et promoteurs. Investir à long terme.

Que pensez-vous de Wealthsimple? Courtage en ligne sans frais. Je veux investir un petit moment avec eux. Mais lorsque j’ai lu les commentaires, pour transférer de l’argent du Wealthsimple à un compte externe du client, il faut attendre 10 jours pour le recevoir. 10 jours!!! C’est long!! Est-ce que vous faites affaire avec Wealthsimple? Si oui, aimez l’expérience? Merci !

Sunnie

Bonjour Sunnie,

Bienvenue dans la communauté!

J’ai un compte de type robot-conseiller avec Wealthsimple (portefeuille audacieux, 100% équité). Je suis très satisfait. En voici d’ailleurs mon évaluation: Mon conseiller financier est un robot

Par contre, je n’ai jamais utilisé le compte de courtage de WS. J’effectue mon courtage en ligne sur la plateforme de BMO Ligne d’action. Je suis également satisfait. Certes, d’après mon expérience, toutes les plateformes sont assez similaires.

Je suis très surpris du délai de 10 jours chez WS. Il s’agit peut-être d’un faux commentaire, comme il y en a tellement sur internet. Vous devriez les contacter pour en avoir le coeur net.

Svp, revenez-vous avec la réponse, ça m’intrigue.

Merci à vous!

Le barbu et le jeune retraité, j’ai un petit montant que j’ai refusé de placer le temps de m’éduquer. Je suis en train de faire les démarches pour m’éduquer pour la suite étant tanné de voir tout le monde tirer profit de ma labeur et la retraite arrivant dans 15 ans me fait refléchirJe suis a regarder l’investissement immobilier et je crois avoir trouver les formations requises. Cependant je suis de plus type placement et aimerai plus le secteur boursiers mais mes connaissances sont faibles. Mes reer sont acotés tout comme mes celi. Que me conseillez vous pour débuter ma démarche éducative pour faire mon propre placemnt boursier. Merci à l’avance

Salut l’ignorant (ça sonne mal 🙂 ),

Je suis désolé pour la réponse tardive, je suis présentement en voyage.

Pour ma part, j’aime bien le blogue de Canadian Couch Potato. Aussi, je lis le périodique Investment Reporter chaque semaine (disponible gratuitement à la biblio).

Par ailleurs, j’ai écris un article sur le sujet: Comment investir en bourse?

N’hésitez pas à revenir poser vos questions.

Merci!

Ginette, si on compare le cours de Prometic Life Sciences au TSX (indice de la bourse Canadienne) c’est comme une montagne Russe!

Honte à celui qui vous a dit de mettre 50k$ là-dedans! C’est à peine croyable, c’est à cause des gens comme eux que le domaine financier à mauvaise réputation, c’est GÊNANT!!!!

Si vous aviez été bien conseillée, votre 50k$ vaudrait aujourd’hui 55k$ et non pas 44k$ soit une difference de 9k$, c’est pas de la petite monaie!

Jeune Retraité, désolé si ma réaction au commentaire de Ginette semble exagerée! Son courtier est chanceux qu’elle ne soit pas dans ma famille car il aurait dû mal à se sentir en sécurité en ce moment!

Je gère des placements de près de 1M$ actuellement et le titre qui est le plus élevé dans mon portefeuille est RBC Banque Royale. J’en ai pour 12k$ et je trouve que c’est beaucoup!

Si Ginette avait voulu gambler avec ses économies, elle se serait pointé au casino! Pour 6,000$ elle aurait au moins eu un bon spectacle et des consommations gratuites!

Le Barbu,

Moi aussi, ça me choque. 50k$ net d’impôt, ça représente tellement d’heures de travail! J’espère qu’elle pourra récupérer son argent.

Dans le même sens, j’ai un ami d’origine française (au Québec depuis peu) qui disait à ma conjointe que sa banque l’a contacté pour lui offrir une marge de crédit. Or, il dit, « je ne comprends pas, j’ai de l’argent dans mon compte bancaire et je n’ai pas besoin de plus. Alors, pourquoi on veut me vendre de la dette? ». Tout ça pour dire que les banques sont des entreprises privées cherchant à maximiser leurs profits et non des remplaçants pour le système d’éducation financière clairement déficient au Québec.

Je ne suis même pas certain que le courtier de Ginette a agit selon son code de déontologie. J’ai travaillé pour une banque et je connaît plusieurs conseillers financier et hypothécaire. Honnêtement, ils sont encouragés à aller chercher du « volume » de placement et de prêts mais jamais je n’ai vu une telle concentration des actifs. On parle de 100% d’un CELI placé dans 1 seul titre!!!! Au contraire, ils conseillent des placements pépères comme des CPG et des fonds « prudents » car ils ne veulent pas êtres submergés d’appels quand ça va mal.

Pour ma part, j’ai une vision de la dette différente de la tienne. J’ai une marge proprio de 200k$, une marge personnelle de 50k$, 4 cartes de credit pour un total de 40k$

J’utilise ces « outils » de façon très responsable. Soit pour investir et les intérêts sont déductibles (1.5% net d’impôt soit moins que le taux d’inflation) soit pour ne pas avoir à me soucier de garder trop de liquidités dans mon compte courant.

La dette est un levier très puissant, j’en conviens. Je trouve qu’elle est justifiée, si utilisée pour financer des actifs qui génèrent des profits. Par exemple, pour investir dans son entreprise, pour financer un immeuble ou, à la limite, pour investir en bourse. Or, les banques prêtent de l’argent aux particuliers pour qu’ils achètent de nouveaux meubles, une voiture de l’année ou un voyage. En plus, elles les encourages à le faire. À mon avis, c’est irresponsable.

C’est comme avoir accès à un marteau piqueur, mais ne pas savoir comment l’utiliser. Ça peut faire des dégâts! Visiblement, tu maîtrise bien cette outil!

Merci!

Hello,

L’on dit toujours qu’il vaut mieux investir dans un support que l’on connaît ! C’est pour cela que j’ai opté pour l’investissement immobilier locatif via une SCPI : https://www.corum.fr/ . Je ne connais rien à la bourse et tant que ce sera le cas, je préfère ne pas me risquer à y investir !

C’est effectivement plus sage!

J’espère que mes prochains articles sauront démystifier les placements en bourse. Il s’agit d’un monde qui peut être intimidant au début, mais qui présente de belles opportunités.

Au final, l’important est d’investir au lieu de dépenser. 🙂

Merci pour le témoignage!

Je t’en prie ! Peut-être qu’avec le temps, je changerai d’avis sur le placement en bourse. Pour le moment, comme tu dis, c’est un monde un peu trop intimidant pour moi. A plus 🙂 😉

Si vos parents avaient investi $ 10,000 en 1977, cela vaudrait $ 1 million maintenant, dites-vous… Cela illustre bien quel est le plus beau cadeau que l’on peut faire chaque année à Noël à son enfant, pas vrai ? Cependant vous oubliez que

$ 10,000 de 1977 représentent $ 40,000 de nos jours et que vos parents n’avaient peut-être pas les moyens de vous faire un pareil cadeau à votre naissance ! La valeur du Dow Jones ajustée pour l’inflation en janvier 1977 était 4,000 et 20,000 en janvier 2017. Vous auriez donc maintenant environ

$ 240,000 (Dow approche du 24,000) en dollars de 2017 ou

$ 60,000 en dollars de 1977 pour un rendement composé annuel moyen d’environ 4.6% excluant les dividendes. La contribution des dividendes est ce qui fait grimper le rendement à environ 7.7% mais il ne faut pas oublier de soustraire les impôts sur les dividendes soit un minimum de 15% dû à l’IRS en toute circonstance et autour de 40% au total pour les sommes dépassant $ 14,000 canadiens environ lors du calcul… La valeur de $ 1 million n’est donc pas réaliste et ne constitue pas la vérité.

Jean-Pierre,

J’ai utilisé cet exemple pour illustrer le pouvoir des intérêts composés. En retirant l’inflation, l’impôt sur le revenu et les dividendes, c’est certain que le rendement diminue.

Que pensez-vous de l’outil de calcul suivant: https://dqydj.com/dow-jones-return-calculator/

Merci!

Je connais ces outils de calcul, je m’en sers constamment. J’ai également lu « Security Analysis » de Graham et Dodd (livre de chevet de Warren Buffet), j’ai déjà transigé des titres, des contrats à terme (commodities et devises), utilisé des stratégies d’options couvertes et non-couvertes, etc… Je ne suis pas un novice en investissements boursiers ou autres mais je sais à quel point des « projections » érronées et le « wishful thinking » peuvent s’avérer catastrophiques !

J-P,

J’ai l’intention d’écrire un article sur « pourquoi mon plan de retraite pourrait foirer ». J’aimerais énumérer tous les risques que je cours. Seriez-vous intéressé à participer?

Merci!

Bonjour,

Article intéressant. De mon côté, j’avoue que j’ai opté pour des compléments de revenus via les SCPI grâce à https://francescpi.com/ et qui est un placement financier mais avec un sous-jacent immobilier. En très raccourci, avantage de l’immobilier sans les inconvénients… Assez satisfait, ça me permet de maintenir à peu près mon niveau de vie lorsque j’étais en activité.

Merci Bertrand d’avoir partagé!

Il y a aussi les titres de type REIT (description) qui permettent d’investir dans l’immobilier, mais de façon complètement passive.

Merci et à bientôt!

Bonjour,

Merci pour l’article fort intéressant.

J’ai quelques questions pour les fins connaisseurs en immobilier et bourse qui lisent ce blog.

Je suis un entrepreneur de 28 ans habitant Montréal. J’ai fondé en 2017 une entreprise en intelligence artificielle. Pour le moment, je ne me verse aucun salaire; les revenus servent à payer les salaires des employés.

En 2016, j’ai investie toutes mes liquidités en bourse dans 2 actions : NTNX et WEED. Mon rendement à été excellent avec WEED, (environ +95%) et aujourd’hui, je possède environ 130 000$ net. J’envisage l’achat d’un triplex pour diversité mes placements. Mes recherches m’ont amené à trouver quelques opportunités à Granby à 1h de chez moi. Le coût moyens des triplex que j’ai identifié est environ 225 000$.

Mes questions :

Pensez-vous que j’obtiendrai un prêt hypothécaire avec un revenu brut en 2017 de 20 000$ ?

Si oui, quelle stratégie de mise de fond adopteriez-vous ?

Jean

Salut Jean,

Je ne saurais pas répondre à la question concernant la mise de fonds. J’espère qu’un lecteur pourra contribuer.

Par contre, j’écrirai un article prochainement sur l’immobilier. Peut-être que ça pourra vous intéresser. Merci!

Bonjour a tous,

Une autre stratégie consiste a faire un prêt a sa/son conjoint(e) a un taux d’intérêt de 1%. Cette approche est patriculièrement intéressante quand il y a une grande différence de salaire entre conjoints. Mon comptable m’a fait le contrat gratuitememt.

J’ai fait un près a ma conjointe (elle ne travaille plus depuis la naissance de nos jumelles) et investit dans le FNB FIE (iShare) qui verse des dividendes d’environ 7% (distribution mensuelle). Donc pas d’impôts a payer sur les dividendes a moins que le montant dépasse environ 30,000$ par année. Nous prenons les distributions mensuelles et les versons dans son CELI. Par contre elle doit me verser le 1% d’intérêts qui seront 100% imposable.

C’est une stratégie qui peux s’avérer intéressantes qand seulement une personne dans le couple contribue au revenus.

JF

Salut JF,

Je ne connaissais pas cette stratégie. Merci de l’avoir partagée avec nous.

Bonne année!

bounjour moi je me pose beaucoup de question jai 2 magasin un de linge et un de vape (produit du tabac ) et le gouvernement ne me lache pas je me demandais si me virer vers limmobilier serais moi de trouble avec le gouvernement et aussi payant ? jai un bebe qui sanvien et une maison a payer je me suis di pourquoi pas acheter un immeuble a revenue pour me faire un levier pour dautre plus tard ??

Bonjour cp,

Votre question tombe à point. J’écris justement un article sur le sujet. Il sera publié dans le prochain mois. Je vous invite à vous inscrire à l’infolettre pour rester à l’affût.

Merci, à bientôt!

Très intéressant comme article. Comment peut on investir soit même dans la bourse? Peux tu nous donner les détails? Je pensais à ouvrir un compte avec tangerine ou autre mais si je peux économiser les frais de courtage ça serait intéressant. Je suis novice mais j ai une maîtrise en finance mais pour moi je n si aucune pratique dans ce domaine mais je suis très intéressée par ce sujet. J si jamais cotisé dans mon CELI tous ce que b épargne je le verse à la banque pour payer mon hypothèque plus rapidement. Est ce une bonne stratégie ou vaut mieux avoir des placements. Merci

Bonjour Hayat,

J’ai justement écris un article sur le sujet.

Comment investir en bourse?

Bonne lecture!

C’était simple et rapide d’obtenir un prêt immobilier pour mes rénovations.

J’étais au milieu de mon projet de rénovation domiciliaire et je n’avais plus d’argent. Ils m’ont donné le prêt immobilier dans la semaine. Je recommande fortement les capitales de confiance garanties pour votre emprunt leur adresse:

garantirtrustcapitals@gmail.com

Whitby,

Pour ce qui est de l’immobilier, vous mentionnez que les prix pourraient être surévalués dans certains secteurs.

Or, cet article a été publié il y a environ 4 ans, et on semble maintenant être en situation de surenchère dans certains secteurs.

Il y a ceux qui se dépêchent d’acheter parce que les prix montent plus vite que leur capacité à épargner, d’autres qui attendent une baisse de prix pour investir. Donc une combinaison de « fear of missing out » et de « market timing », qui peuvent être difficiles à conjuguer lorsque le frais pour une transaction monte à plusieurs milliers de dollars.

En bref, un article très intéressant et je serais ravi que vous puissiez revisiter le sujet.

Bonjour Réparateur Électroménagers,

Vous lisez dans mes pensées! C’est précisément le sujet de mon prochain article. 😀 Je vais revisiter cette grande question: Louer ou acheter?

Restez à l’affût! Au plaisir d’échanger avec vous sur le sujet!