27

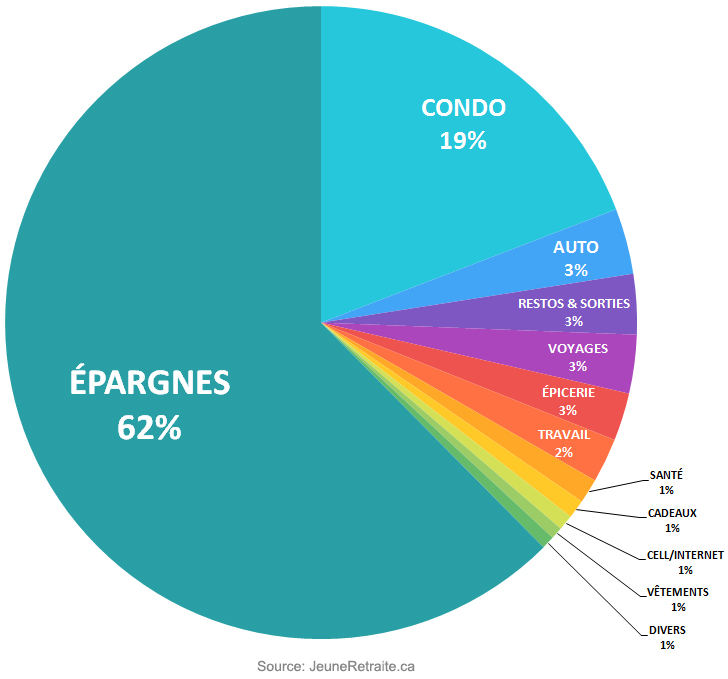

27On me pose souvent des questions sur ma situation financière. Quel est mon avoir? Quel est mon revenu? Suis-je en voie d’atteindre l’indépendance financière à 40 ans? Bien que je ne sois pas encore à l’aise de divulguer toutes ces informations publiquement, j’ai quand même préparé un aperçu de notre budget (ma conjointe et moi). Il s’agit en fait de la répartition de nos dépenses sur la dernière année.

Épargnes

Après plus d’une décennie d’optimisation de nos dépenses, ma conjointe et moi sommes arrivés à maintenir un budget moyen qui nous permet d’épargner environ 60% de notre revenu net (après les déductions d’impôts). Ainsi, chaque année, plus de la moitié de notre revenu net est mis de côté en vue de la retraite. Dans une province où le taux d’épargne moyen est d’environ 4% (source), on peut dire que nous sommes plus fourmis que cigales. D’ailleurs, tel que mentionné dans un article précédent, le taux d’épargne est le principal facteur qui me permettra de prendre ma retraite à 40 ans. Si vous ne connaissez pas votre taux d’épargne et/ou votre budget, je vous invite à les compiler dès maintenant, puisqu’il s’agit de la première étape de mon plan pour la retraite.

Condo

Nos dépenses les plus importantes, après les impôts sur le revenu bien sûr, sont celles liées à notre condo. En ce sens, 19% de notre revenu disponible est alloué aux taxes municipales/scolaires, aux frais de condo, aux coûts d’entretien/réno, aux frais d’électricité et aux frais d’assurance. Ce montant est par contre un peu gonflé étant donné que nous avons fait des rénovations majeures au cours de l’année.

Auto

Pour ce qui est des dépenses relatives à l’auto, elles incluent l’entretien, les assurances et l’essence de nos deux voitures. Or, à la retraite, nous envisageons en avoir qu’une seule, donc les frais récurrents diminueront. Cependant, le budget actuel ne prend pas en considération la dépréciation de 8-10% annuelle que subisse les voitures (source). Je devrai l’ajouter à la prochaine version du budget.

Restos et sorties

Le poste budgétaire intitulé « Resto et sorties » inclut nos deux soupers hebdomadaires au restaurant (en moyenne) ainsi que nos divertissements, tel que spectacles, cinémas, événements sportifs, etc. Certes, la vaste majorité des restos que nous fréquentons sont du type qualité-prix. Nous apprécions particulièrement la cuisine authentique qu’on retrouve dans les quartiers multi-ethniques de Montréal. Voici quelques recommandations où vous pouvez très bien manger pour moins de 15$ par personne: Lyla, Pushap, La fourchette antillaise, Ma poule mouillée, Arepera et Melina’s.

Voyages

Dans la dernière année, nous avons dépensé 3% de notre budget pour les voyages. Cependant, ceci est inférieur aux années précédentes puisque les programmes de fidélité nous ont permis d’économiser 2 500$ sur le prix des vols. D’ailleurs, les programmes de points tels que Aéroplan, Airmiles, Flying Blue, BMO World Elite, HSBC Premier World nous ont payé les vols pour quatre autres voyages dans les dernières années. En moyenne nous voyageons deux fois par année. La plupart du temps, nous faisons un voyage plus court en Amérique du nord et un voyage plus exotique en Asie/Afrique/Europe. Par contre, nous avons l’ambition de voyager plus fréquemment et surtout plus longtemps à la retraite. Ce poste de dépense est donc appelé à augmenter dans les prochaines années.

Autres dépenses

Les autres dépenses ne nécessitent pas d’explications particulières puisqu’elles sont auto-descriptives.

À quoi ressemble votre budget? Surtout, quel est votre taux d’épargne?

Mon vol Montréal-Bali, en classe Affaires, a coûté 312$... Les points obtenus grâce à la carte Avion Visa Infinite RBC ont financé une grande partie de ce moment savoureux. Profitez-en aussi, l'offre se termine le 30 avril.

Félicitations Jeune Retraité! 62% est un excellent taux d’épargne. Impressionnant. Aucun doute que vous arriverez à vos fins dans un avenir très rapproché.

Nous en sommes à 45% en 2016 avec un jeune bébé de 7 mois. Si nos revenus continuent d’augmenter, je crois que nous serons en mesure d’augmenter ce taux en ne laissant pas l’inflation du mode de vie suivre nos salaires.

Aucun budget de notre côté. Je fais le bilan tous les mois de notre valeur nette et taux d’épargne mais nous n’avons aucune restriction budgétaire. Je ne pense pas que nous en ferons un de sitôt.

Merci BarbeRiche! 45% de taux d’épargne c’est très bon, surtout avec un bébé. C’est au moins 10x plus que la moyenne des québécois!

Ça fait seulement 3 ans que je compile mon budget mensuel. Moi non plus, je n’ai aucune restriction budgétaire. Par contre, je le fais surtout dans l’optique de connaitre mes dépenses moyennes avant de devenir retraité. Ainsi, ça me donne une idée du budget dont j’aurai besoin quand je dépendrai entièrement de mes revenus passifs. Aussi, j’adore sortir des statistiques, du genre le montant investit en resto sur une année.

Pas de budget pour nous non plus, on regarde quelles ont été nos dépenses et on se remet en question au besoin. Ca nous aide à réaliser quels sont les points faibles. Je fais une projection sur 2-3 ans pour connaître les besoins en liquidités (cashflow) et ca fontionne très bien, 45% d’épargne avec 2 enfants et des salaires moyens.

Merci Barbu d’avoir lu (et commenté) pratiquement tous les articles de mon blogue! Je te donne le statut de « all-star ». Surtout, bravo pour le taux d’épargne avec deux enfants.

Merci pour le statut de All Stars!

En attendant que je me decide à partir un blog, je peux te proposer des articles sur différents sujets (assurances, consommation, DIY, placements, loisirs etc.) ce qui me permettrait d’aiguiser ma plume.

Barbu, tes suggestions sont les bienvenues!

Salut jeune retraité, j’adore ton blog j’aimerais avoir plus de détails relié aux dépenses travail 2%.

Merci Néofit! Les dépenses liées au travail sont toutes celles qui sont engendrées dans le cadre du travail, mais non-remboursées par l’employeur. Par exemple, pour payer pour le stationnement ou pour faire une cotisation à un ordre.

JeuneRetraité,

Moi non plus pas de budget… j’ai vraiment besoin de trouver une bonne application pour en tenir un à mesure car la dernière chose que j’ai envie de faire c’est de compiler revenus et dépenses à la fin du mois. Chaque fois que j’essaie, ça dure un mois ou deux.

Je ne calcule pas trop mon taux d’épargne non plus.

Si on prend mon revenu brut de 2016 (probablement 90k), mes épargnes de 17k et le remboursement en capital de 14k fait sur ma maison, je suppose que j’ai 35% de taux d’épargne sur revenus bruts. Mais si on additionne mes cotisations à mon fonds de pension (10,000$), j’imagine que je tombe à 45% du brut…

Un jour je m’amuserai à calculer tout ça mais pour moi ça a peu d’importance.

Je préfère calculer en termes de revenus passifs.

Évidemment, afin de savoir si on a atteint la liberté financière, il faut connaître ses dépenses et ses revenus passifs. Donc je ne fais pas mes devoirs au complet…

Par contre, je suis certain qu’une fois la maison entièrement payée, 15,000$ à 20,000$ de revenus passifs en croissance seront suffisants pour moi pour me sentir à l’aise de quitter mon emploi.

Salut Alain,

Malgré l’absence de budget, à vous connaître, je suis convaincu que toutes vos dépenses sont optimales. 45% de taux d’épargne est excellent, surtout dans un pays où la moyenne est de 3-4%.

Je suis d’accord qu’à la retraite, l’indicateur le plus pertinent est le revenu passif. Peu importe l’avoir net, le taux d’épargne ou le rendement des investissements, l’important est d’avoir assez de revenu pour maintenir son niveau de vie. C’est d’ailleurs, la donnée que je suis avec le plus d’intérêt.

J’aime bcp votre article jeune retraité. Logiquement pour être capable de prendre la retraite jeune comme vous, vous n’avez pas le choix d’avoir un grand revenu et l’epargner bien pendant des années.

J’ai fait mon possible pour estimer votre revenu de l’année passée, et je l’estime par 5000$ net par mois (60000$ net par année équivalent à $100,000 à $105,000 par année avant taxes)

Condo: 20% de votre budget =$1000/mois (hypothèque incluant les taxes municipale et scolaire)

Je pense que vous venez de terminer votre hypothèque cette année

Resto: 3% de votre budget = $150/mois.

Si vous dites que vous allez au resto 2 fois/semaines divisé par 2 personnes : $150 / 8 repas chaque mois= $18.75 ce qui a de bon sens! – meme ce montant inclut cinéma ou autres loisir.

Épicerie 3% = $150/mois pour 2 personnes.

Epargne : 60% = $3,000/mois = $36,000/année

Je veux arriver que mon estimation de votre revenu est pas mal proche de la réalité. Mais pas bcp de gens qui font $100,000 et + par année avant taxes.

Vous donnez quand même des bons conseils qui font réfléchir mais en même temps vous donnez l’espoir aux gens normaux qui font des revenus normaux que ça c’est faisable.

Merci Greg!

Nous ne sommes pas à l’aise de divulguer complètement nos finances personnelles. Mais cet article avait été publié en octobre 2016 et était basé sur le budget de l’année 2015, année pendant laquelle nous avons rénové notre condo. Ainsi, il est normal que notre bugdet resto soit beaucoup plus faible. Nous avions réduit ce poste de dépense ainsi que celui dédié aux voyages exceptionnellement pour couvrir les frais importants associés aux rénos. Pour ce qui est de l’épicerie, je devrai revoir les chiffres… Merci d’avoir apporté ce point!

Pour votre information, la rémunération moyenne brute au Québec est d’environ 45 000$ (source). Donc, 90 000$ pour un couple, en 2015. Ainsi, vos calculs ne sont pas si loin de la moyenne. Je vous invite à lire l’article suivant pour voir un exemple concret: Comment un couple peut devenir millionnaire en 15 ans? Au plasir de rester en contact!

Je suis bien curieuse de vous entendre parler des différentes assurances qui s’offrent à nous! Lorsque je regarde mes propres dépenses, en unissant toutes les assurances auquelles je cotise, je me demande si le montant est trop important.

À quand la préparation d’une future conférence? J’achète le premier billet ! ?

Bonjour Myriam,

Donner des conférences ne fait vraiment pas partie de mes ambitions! Je ne me cherche pas un nouvel emploi pour ma retraite. 🙂 Merci quand même pour l’encouragement.

Aussi, le sujet des assurances sera traité dans un article futur. Ça fait partie de ma liste.

Merci pour la suggestion!

Bonjour!

Je tiens un budget hyper serré pour être en mesure d’épargner un maximum. Merci pour tes conseils.

Je me demandais comment une famille, même de 2 personnes peut s’en tirer en allouant uniquement 3% à l’épicerie?

Bonjour Alexandra,

Les pourcentages présentés sur cette page doivent être rectifiés. Je vous invite plutôt à lire l’article suivant: La retraite avec deux jeunes enfants, c’est possible! Celui-ci sera plus pertinent dans votre contexte.

Merci pour l’intérêt et bonne fin de journée!

J’ai commencé à compiler mon budget depuis 1 mois pour la première fois, j’apprends donc en le faisant, par contre, mes très faibles dépenses (voiture payée et très peu utilisée, appart et électricité peu dispendieux et si besoin de meubles ou autre je magasine des objets gratuits ou à bas prix sur kijiji ou autre)

J’ai donc fait un calcul approximatif du maximum possible et j’épargne présentement hebdomadairement 63% de mes revenus.

ça peut sembler beaucoup pour des gens, mais je dois avouer qu’avec le temps, on en vient à se rendre compte qu’on est beaucoup plus heureux et moins stressé de posséder peu de choses desquelles on doit s’occuper, ou s’inquiéter qu’elles soient volées ou endommagées.

Je crois qu’à peu près tout le monde ici pourrait en arriver à la même chose (sauf peut-êtres quelques cas exceptionnels je peux le concevoir)

Félicitations Librocito!

63% de taux d’épargne est exceptionnel. Vous êtes 60% au dessus de la moyenne québécoise. Ce n’est pas rien!

Souvent on félicite les gens qui s’achètent une voiture neuve, un condo en ville ou un écran géant. Ici on félicite les gens qui épargne! 😉

Bonne suite!

Bonjour jeune retraité!

Je ne commente généralement pas sur « les internets » mais cette fois c’est plus fort que moi. Je ressens le besoin de partager mon taux d’épargne! Tout d’abord j’ai découvert votre blog par l’entremise de finir riche, autre blog sur les finances personnels.

Je tiens à vous dire que c’est très rafraîchissant de vous lire. J’ai un rapport avec l’argent qui semble être comme vous. J’aime l’argent mais pas pour le dépenser et « flasher » avec. J’aime l’économiser pour un jour atteindre l’indépendance financière. J’ai souvent l’impression d’être un peu seul dans mon monde. Quand je vois mes proches autour de moi qui font deux fois mon salaire et qui se plaignent de ne pas avoir d’argent je suis toujours un peu insulté mais surtout désolé pour eux. Et bien sûr si je leur parle d’épargner plus, ils n’ont pas les moyens de le faire. Pourtant j’y arrive, je ne dois pas être normal!

J’adore votre façon de planifier votre retraite. En fonction des dépenses et non des revenus. Quand j’ai compris ce principe (Merci Mr. Money Mustache dans mon cas) ma vie a changé, ce fut une véritable révélation! C’est très agréable de retrouver ce discours dans la langue de Molière. J’espère sincèrement que votre blog va inspirer certaines personnes à revoir leur rapport avec l’argent.

Bon, je m’éloigne un peu du sujet. Pour revenir au taux d’épargne dans mon cas ça ressemble à ceci.

2015 = 38%, 2016 = 31% et pour 2017 je vise 35% (et pour l’instant tout va bien).

Diminution en 2016 étant donné la venue au monde de notre fils et l’achat d’une maison (mais une petite maison raisonnable, promis!!!).

Ces chiffres sont peut-être mois impressionnants que plusieurs ici, mais je crois qu’avec un salaire annuel de 36 000$ je me débrouille pas si mal. Mais je travaille toujours à améliorer les choses!

Bon, je retourne à ma lecture. Je suis en train de passer à travers votre blog!

Bonne retraite!!!

Bienvenue dans la communauté Alex! Ça me fait réellement plaisir de lire votre premier commentaire!

C’est quand même incroyable que nous soyons perçus comme des marginaux. Il semblerait que de dépenser en deçà de ses moyens soit plus choquant que de dépenser au-dessus de ses revenus (et de s’endetter). J’entends parfois le commentaire « je n’ai pas les moyens d’épargner ». Par contre, ces même personnes ont un salaire supérieur au mien. Je pense que c’est plus une question de choix qu’une question de capacité.

Votre taux d’épargne est phénoménal, surtout en considérant votre salaire annuel et le fait que vous avez un enfant. Bravo! Quel plaisir de lire des histoires comme la vôtre!

J’espère que vous reviendrez témoigner. Bonne suite!

Merci!

Et oui, j’ai bien l’intention de commenter vos articles. J’aime bien la « vibe » de ceux-ci et de votre blog!

Et pour ce qui est d’un enfant. Pour l’instant l’impact sur notre budget est plutôt nul. Étant donné nos salaire plutôt moyen nous recevons de bon montants de la part des deux paliers gouvernementales et pour l’instants cet argent couvre les nouvelles dépenses occasionnées et bonus!! On en reçoit assez pour contribuer à son RÉEE!

Au plaisirs d’échanger dans vos futurs articles!

Je compile mes dépenses depuis des années. Cet exercice me fait comprendre où va mon argent, mon énergie.

J’ai tenté de m’imposer un budget avec plus ou moins de rigueur et plus ou moins de succès. J’ai remarqué qu’une raison qui revient souvent pour ne pas épargner sont les imprévus, les choses qui brisent. En fait on possède beaucoup d’objets de consommations qui nécessitent un entretien immédiat et qui explosent le budget. Je me souviens plus jeune que nos parent ont parfois annulés nos vacances en famille en raison d’un lave vaisselle qui brise ou un frigo à remplacer.

C’est quelque chose que je voulais éviter et j’ai trouvé comment il y a quelques temps. J’appelle ça mon plan de maintenance préventive. J’ai listé mes biens de consommations, leur valeur de remplacement, la date d’achat et leur durée de vie estimé afin de déterminer une date de remplacement hypothétique.

Je met de l’argent régulièrement dans un fond de prévoyance pour remplacer ces biens quand il le faudra. J’ai aussi un autre fond dédié aux urgences imprévus. Ceci offre de la stabilité à mes placements à long terme sans inquiétudes.

Je suis allé plus loin afin de calculer le coût de ces objets par mois pour réaliser le fardeau financier qu’ils représentent à posséder. Ça me permet aussi de mieux cerner l’effet de l’obsolescence programmé et de faire de meilleur choix de consommation à l’avenir.

J’avais déjà compilé les coût total de posséder et entretenir une voiture pour finalement décider de m’en défaire. J’habite et je travaille près des transport en communs alors j’économise beaucoup ainsi. Pour les sorties de weekend, nous sommes passé aux voitures en libre partage (communauto et car2go).

Mon taux d’épargne est actuellement de 55% de mon salaire net.

Merci Ckrunch pour le témoignage!

C’est une excellente idée de déprécier les objets qui devront être remplacés (toiture, thermopompe, fournaise, etc). Ça évite d’être en mode réactif tout le temps.

Bravo pour le taux d’épargne, c’est exceptionnel. Ça me fait toujours plaisir de lire de telle histoire. Vous faites ma journée!

À bientôt!

Bonjour

Existe-t-il une calculatrice de budget gratuit sur internet. Merci

Bonjour Daniel,

Désolé pour réponse tardive, j’étais à l’extérieur du pays, sans accès internet.

Il existe une multitude d’outils en ligne, mais je ne les ai jamais testés. Pour moi, Excel est mon meilleur ami. Voici le fichier que j’utilise: https://jeuneretraite.ca/wp-content/uploads/2015/10/BUDGET-v1.xlsx

À ma connaissance, l’outil le plus connu est Mint (https://www.mint.com/). Il permet de connecter vos comptes bancaires pour en synthétiser l’information. Par contre, cette plateforme est uniquement disponible en anglais. Voici un article qui résume bien son fonctionnement.

Bonnes recherches!

Je viens de découvrir ton blog.

Pas mal en retard mais… Je trouve ça franchement inspirant! Et le fait que tes anciens articles soient toujours disponibles… Me fait une référence pour mon propre parcours qui a commencer, il y a 3 ans, aujourd’hui.

J’ai fait pas mal d’erreurs les premières années avec, entre autre, l’achat d’un cpg à 1,7% sur 5 ans hahaha.

Mais ça m’a permis d’apprendre. Aujourd’hui mon budget ressemble à :

– 40% épargne *fond de pension de l’employeur en sus* (Je cherche encore comment l’intégré à mon calcul #REGOP)

– Habitation 22%

– Alimentation incluant les resto : 19%

– Animaux de compagnie : 5%

– Loisir : 4%

– Magasin détail ; décoration, teintures de cheveux, vêtements et souliers de course $$$ (je marche 10-15km/jour en moyenne) : 3%

– Transport : 2,6% (incluant achat d’un vélo qui sera amorti sur plusieurs années)

– Tout le reste (incluant santé et assurance) : 4,4

Merci Juliette!

Je viens justement d’acheter des CPG, ce que je ne croyais jamais faire. À 5.7% sur un an (encaissables après 30 jours), c’est très attrayant. Or, 1.7%, c’est du vol. C’est ce qu’on appelle des « Certificats de pauvreté garantie ». 😉

On fait tous des erreurs, moi le premier. L’important est juste d’en faire le moins possible, d’être patient et discipliné. Le temps arrange les choses.

40% de taux d’épargne, sans compter le fonds de pension, c’est extraordinaire! Bravo!